問題來源:

(6)分別計算業務(6)應調整的應納稅所得額和可以抵免的應納稅額。

查看完整問題

劉老師

2023-05-23 09:24:42 1106人瀏覽

哈嘍!努力學習的小天使:

1、這里是個優惠政策。本題處理公共污水屬于從事符合條件的環境保護、節能節水項目的所得,自項目取得第一筆生產經營收入所屬年度起, 第1 年至第3 年免征企業所得稅, 第4 年至第6 年減半征收企業所得稅。本年屬于第一年,所以免稅。所得=收入-成本費用=20-12=8(萬元),故可以免稅的所得額為8萬元。

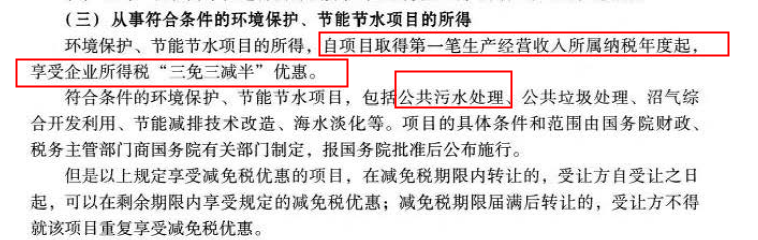

2、政策:

有幫助(2)

答案有問題?

相關答疑

-

2025-06-18

-

2025-06-15

-

2023-05-30

-

2023-05-17

-

2022-09-03

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號