問題來源:

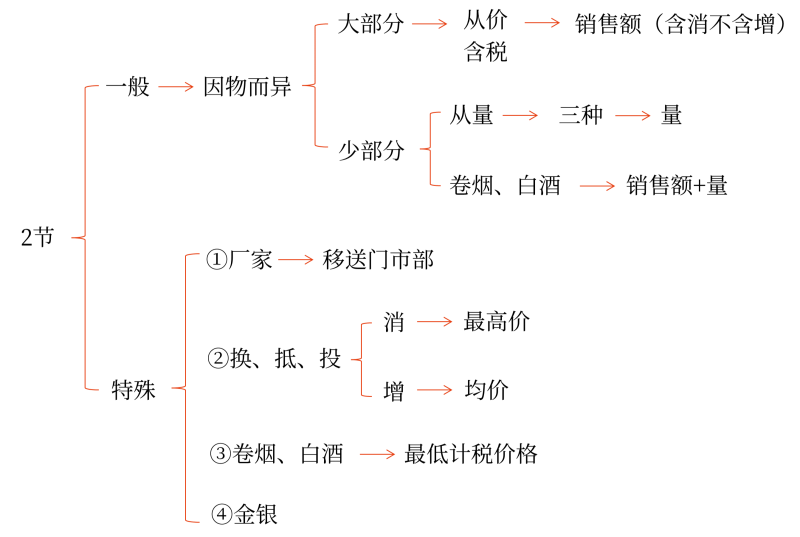

6.金銀首飾銷售額的確定 | (1)既銷售金銀首飾,又銷售非金銀首飾的,應劃分清楚,分別核算銷售額;未劃分清楚或不能分別核算的: ①在生產環節銷售的→一律從高適用稅率 ②在零售環節銷售的→一律按金銀首飾征收消費稅 |

(2)金銀首飾與其他產品組成成套消費品銷售的,應按銷售額全額征收消費稅 | |

(3)帶料加工的金銀首飾,應按受托方銷售同類金銀首飾的銷售價格確定計稅依據征收消費稅 沒有同類金銀首飾銷售價格的,按照組成計稅價格計算納稅 | |

(4)以舊換新(含翻新改制)方式銷售金銀首飾,按實際收取的不含增值稅的全部價款確定計稅依據征收消費稅(和增值稅相同) |

查看完整問題

常老師

2023-12-02 12:48:20 848人瀏覽

尊敬的學員,您好:

是的。帶料加工應該看成是委托方自己沒有金銀首飾的銷售資質,而且帶料加工的委托方通常是個人,因為個人沒有金銀首飾的銷售資質,以后不會有零售環節,所以我們將其視為受托方零售金銀首飾計算繳納消費稅。需要特殊掌握哦~

有問題歡迎繼續交流。希望可以幫助到您O(∩_∩)O~有幫助(4)

答案有問題?

相關答疑

-

2024-01-24

-

2023-08-05

-

2020-08-26

-

2020-07-23

-

2020-02-20

津公網安備12010202000755號

津公網安備12010202000755號