凈利潤如何調整到經營活動現金流量

應收賬款 應收票據 合同負債 應付賬款 預付賬款本期增加數 和本期減少數 這個怎么計算 請老師幫忙解答一下順便講解一下原理

應收賬款 應收票據 合同負債 應付賬款 預付賬款本期增加數 和本期減少數 這個怎么計算 請老師幫忙解答一下順便講解一下原理

問題來源:

|

現金流量表 |

||

|

項目 |

本期金額 |

上期金額(略) |

|

一、經營活動產生的現金流量: |

||

|

1.銷售商品、提供勞務收到的現金 |

1 312 500 |

|

|

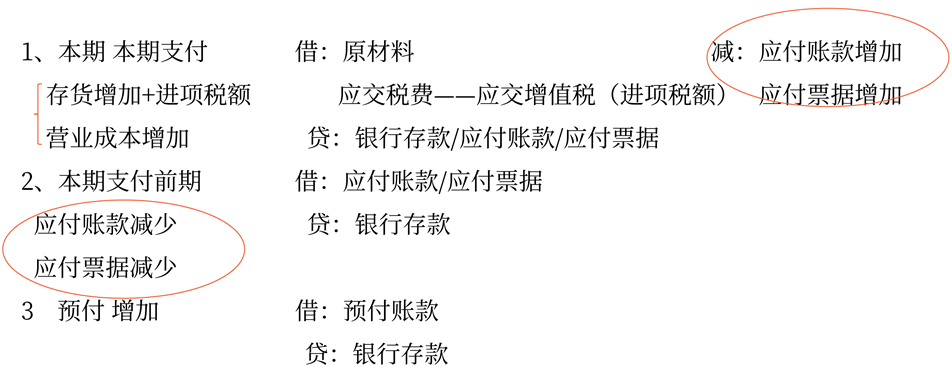

銷售商品、提供勞務收到的現金(★★★3部分:本期收本期、本期收前期、預收)(退回沖減) =營業收入(特殊項目除外,如:租金)+銷項稅額+應收票據本期減少額+應收賬款本期減少額+合同負債本期增加額±特殊調整業務(如:票據貼現利息、以物抵債償還應收賬款、本期核銷的壞賬、實際發生的現金折扣、合同負債中未收到現金的部分等) =1 250 000(營業收入)+212 500(銷項稅額)+(246 000-66 000)(應收票據減少額)-(600 000-300 000)(應收賬款減少額)-30 000(票據貼現利息)=1 312 500(元) |

||

![]() 手寫板1

手寫板1

![]()

|

項目 |

本期金額 |

上期金額(略) |

|

2.收到的稅費返還 |

0 |

|

|

3.收到其他與經營活動有關的現金 |

0 |

|

|

如:罰款收入、經營租賃固定資產收到的現金、投資性房地產收到的租金收入、流動資產損失中由個人賠償的現金收入、除稅費返還外的其他政府補助收入(無論與資產相關還是與收益相關)等。 |

||

|

經營活動現金流入小計 |

1 312 500 |

|

|

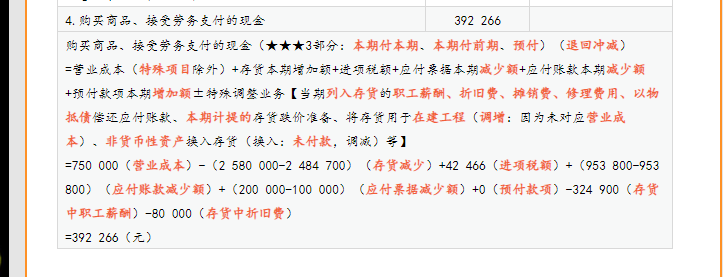

4.購買商品、接受勞務支付的現金 |

392 266 |

|

|

購買商品、接受勞務支付的現金(★★★3部分:本期付本期、本期付前期、預付)(退回沖減) =營業成本(特殊項目除外)+存貨本期增加額+進項稅額+應付票據本期減少額+應付賬款本期減少額+預付款項本期增加額±特殊調整業務【當期列入存貨的職工薪酬、折舊費、攤銷費、修理費用、以物抵債償還應付賬款、本期計提的存貨跌價準備、將存貨用于在建工程(調增:因為未對應營業成本)、非貨幣性資產換入存貨(換入:未付款,調減)等】 =750 000(營業成本)-(2 580 000-2 484 700)(存貨減少)+42 466(進項稅額)+(953 800-953 800)(應付賬款減少額)+(200 000-100 000)(應付票據減少額)+0(預付款項)-324 900(存貨中職工薪酬)-80 000(存貨中折舊費) =392 266(元) |

||

![]() 手寫板2

手寫板2

![]()

|

項目 |

本期金額 |

上期金額(略) |

|||

|

5.支付給職工以及為職工支付的現金 |

300 000 |

||||

|

支付給職工以及為職工支付的現金 =應付職工薪酬的計提數(生產成本、制造費用、管理費用等)+應付職工薪酬的本期減少數±其他調整項目(扣除計入在建工程等的職工薪酬) =[324 900(存貨)+17 100(管理費用)]+[(110 000-(180 000-扣除在建工程人員薪酬28 000)](應付職工薪酬的本期減少數)=300 000(元) |

|||||

|

a.支付給離退休人員的工資,包括支付的統籌退休金以及未參加統籌的退休人員的費用,在“支付其他與經營活動有關的現金”項目反映; b.支付給在建工程人員的工資在“購建固定資產、無形資產和其他長期資產支付的現金”項目反映; c.現金結算的股份支付屬于“支付給職工以及為職工支付的現金” |

|||||

|

6.支付的各項稅費 |

174 703 |

||||

|

支付的各項稅費 =稅金及附加+當期實際繳納的增值稅+當期所得稅±應交稅費的本期減少數(除增值稅以外的其他稅費) =2 000(稅金及附加)+100 000(實納增值稅)+92 800(當期所得稅)-20 097(應交稅費的本期增加數:除增值稅,本題僅指所得稅) =174 703(元) 【特別提示】 不包括計入固定資產價值的實際支付的耕地占用稅,也不包括本期退回的增值稅、所得稅 |

|||||

|

7.支付其他與經營活動有關的現金 (管理費用60 000+銷售費用20 000) |

80 000 |

||||

|

如:罰款支出、支付的差旅費、業務招待費、保險費、支付的按簡化處理的短期租賃付款額、低價值資產租賃付款額、未納入租賃負債的可變租賃付款額,以及支付的短期租賃和低價值資產租賃相關的預付租金和租賃保證金等 |

|||||

|

經營活動現金流出小計 |

946 969 |

||||

|

經營活動產生的現金流量凈額 |

365 531 |

||||

![]() 手寫板3

手寫板3

![]()

王老師

2022-07-21 16:47:13 3470人瀏覽

首先上述您給出的科目計算增加額或者減少額,都是用期末余額減期初余額,計算得出的就是本期發生額,若是結果是正數,則就是本期增加額,若是結果是負數,就是本期減少額,特別注意對于預期信用損失我們通過信用減值進行調整,所以計算上述應收賬款或者應收票據時不考慮減值,用賬面余額計算,比如:應收票據本期發生額=66000-246000=-180000,就是說明應收票據減少了180000,同理,其他科目的本期發生額也是這么計算的

其次對于間接法編制現金流量表,可以進行如下理解:

(1)經營性應收項目主要是指應收賬款、應收票據和其他應收款中與經營活動有關的部分:

經營性應收項目增加,說明收入增加,導致凈利潤增加,但企業并未收到現金,所以在調節凈利潤時,應減去經營性應收項目的增加數;

經營性應收項目減少,說明現金增加,但不影響凈利潤。所以在調節凈利潤時,應加上經營性應收項目的減少數。

(2)對于經營性應付項目經營性應付項目主要是指應付賬款、應付票據等

經營性應付項目增加,說明存貨增加,最終導致營業成本增加,使得凈利潤減少,但并不涉及到現金流出。所以在調節凈利潤時,應加上經營性應付項目的增加數;

經營性應付項目減少,說明現金減少但不會影響到凈利潤。所以在調節凈利潤時,應減去經營性應付項目的減少數。

所以我們根據經營性應收應付的變動間接調整時對于應收增加調減,應收減少調增,所以對于應收票據減少時加上180000,所有的調整都是沖對凈利潤和現金流量兩個角度出發的,若是增加利潤但不影響現金流,就調減,反之調增及影響現金流(經營活動)又影響凈利潤的,則無需調整

相關答疑

-

2022-05-11

-

2021-09-02

-

2021-08-07

-

2021-05-05

-

2020-04-11

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號