屬于資產類科目,但為什么存貨盤盈時記貸方,資產類科目貸方不是減少嗎

屬于資產類科目,但為什么存貨盤盈時記貸方,資產類科目貸方不是減少嗎問題來源:

(四)通過提供勞務取得的存貨

通過提供勞務取得的存貨,其成本按從事勞務提供人員的直接人工和其他直接費用以及可歸屬于該存貨的間接費用確定。

(五)不計入存貨成本的相關費用

在確定存貨成本過程中,下列費用不應當計入存貨成本,而應當在其發生時計入當期損益:

1.非正常消耗的直接材料、直接人工及制造費用應計入當期損益(營業外支出),不得計入存貨成本。例如,企業超定額的廢品損失以及由自然災害而發生的直接材料、直接人工及制造費用,由于這些費用的發生無助于使該存貨達到目前場所和狀態,不應計入存貨成本,而應計入當期損益。

【提示】定額內的廢品損失應計入存貨成本。

2.企業在采購入庫后發生的儲存費用,應計入當期損益。但是,在生產過程中為達到下一個生產階段所必需的倉儲費用則應計入存貨成本。

【歸納】

存貨在不同階段發生的倉儲費用,相應的會計核算有區別。比較如下:

(1)存貨在采購的過程中發生的倉儲費用,應計入存貨的采購成本。

(2)存貨在采購入庫后領用前所發生的倉儲費用,應計入當期損益(管理費用)。

(3)存貨在生產過程中為達到下一個生產階段所必需的倉儲費用,應計入存貨成本。(如白酒制造:發酵→蒸餾→貯存→勾兌)

|

采購階段 |

入庫后領用前階段 |

生產階段 |

|

計入存貨的采購成本 |

計入當期損益 (管理費用) |

計入存貨成本 (生產成本/制造費用) |

李老師

2022-11-17 12:39:20 2239人瀏覽

哈嘍!努力學習的小天使:

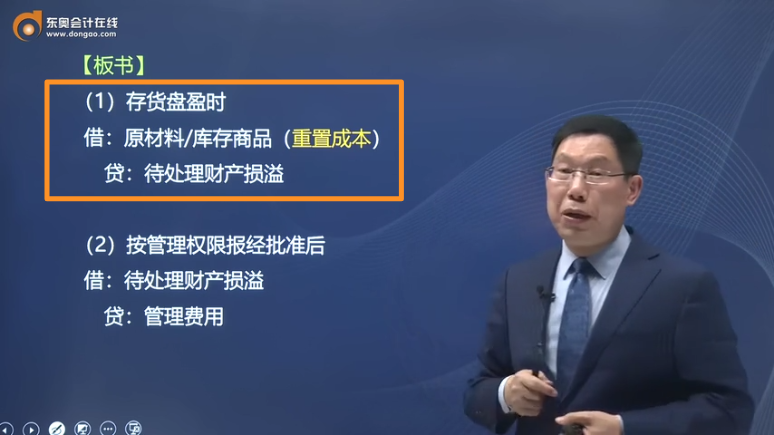

待處理財產損溢,性質屬于資產類科目,借方表示待處理的損失,貸方發生額表示處理時轉出的金額,是一個過渡科目,可以看成一個中轉站性質記錄的科目,比如存貨減少在貸方, 待處理財產損溢在借方 ,就是對應科目的意思。

用于盤點資產產生的差異,盤盈盤虧資產時通常用該科目過渡,待管理部門批準時在計入相應的會計科目

如:

現金盤虧:50元

借:待處理財產損溢 50

貸:庫存現金 50

待管理部門查實批準處理后:

假設需要其他人員償還:

借:其他應收款 50

貸:待處理財產損溢 50

您再理解一下,如有其他疑問歡迎繼續交流,加油!

相關答疑

-

2025-01-14

-

2025-01-07

-

2023-05-20

-

2022-10-31

-

2022-10-28

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號