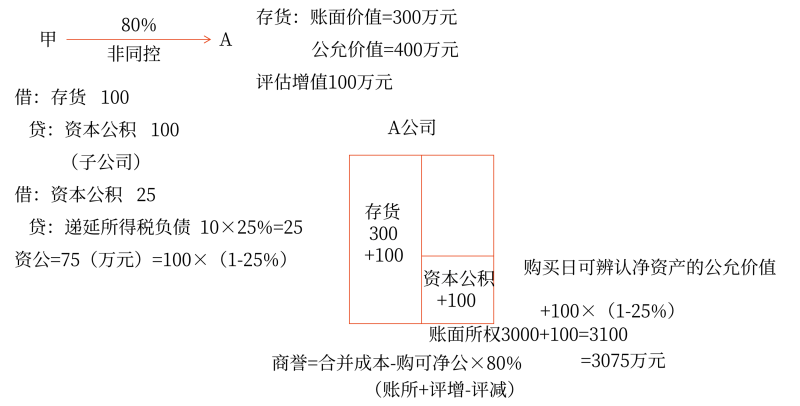

請問評估增值增加的資本公積是母公司的還是子公司的?

問題來源:

第四節(jié) 長期股權(quán)投資與所有者權(quán)益的合并處理(非同一控制下企業(yè)合并)

一、非同一控制下取得子公司購買日合并財(cái)務(wù)報(bào)表的編制

購買日 (2項(xiàng)工作) | 1.調(diào)整評估增值/減值(注意:公允價(jià)值) 2.抵權(quán)益(注意:資本公積不能直接用) |

相關(guān)說明 | 母公司合并成本大于取得的子公司可辨認(rèn)凈資產(chǎn)公允價(jià)值份額的差額,作為合并商譽(yù)在合并資產(chǎn)負(fù)債表中列示。 |

在購買日,共需要進(jìn)行2項(xiàng)工作:

(一)調(diào)整評估增值/減值(以資產(chǎn)科目為例)

評估增值 | 評估減值 |

1.借:固定資產(chǎn)—原價(jià)/存貨/無形資產(chǎn)等 貸:資本公積 2.借:資本公積 貸:遞延所得稅負(fù)債 或者: 借:固定資產(chǎn)—原價(jià)/存貨/無形資產(chǎn) 貸:遞延所得稅負(fù)債 資本公積(倒擠) | 1.借:資本公積 貸:固定資產(chǎn)—原價(jià)/存貨/應(yīng)收賬款/無形資產(chǎn)等 2.借:遞延所得稅資產(chǎn) 貸:資本公積 或者: 借:遞延所得稅資產(chǎn) 資本公積(倒擠) 貸:固定資產(chǎn)—原價(jià)/存貨/應(yīng)收賬款/無形資產(chǎn)等 注:應(yīng)收賬款一般為評估減值 |

(二)抵權(quán)益(注意:“資本公積”)

借:股本(實(shí)收資本)

資本公積(調(diào)整后的金額)

其他綜合收益

盈余公積

未分配利潤

商譽(yù)(借方差額)

貸:長期股權(quán)投資

少數(shù)股東權(quán)益

盈余公積、未分配利潤(貸方差額)

如果抵銷分錄出現(xiàn)貸方差額,由于母公司購買日不編制合并利潤表,故不能計(jì)入利潤表項(xiàng)目的營業(yè)外收入。

查看完整問題

王老師

2024-08-01 19:40:23 1276人瀏覽

尊敬的學(xué)員,您好:

評估增值增加的資本公積是子公司的。在非同一控制下企業(yè)合并中,購買方(母公司)會對被購買方(子公司)的可辨認(rèn)資產(chǎn)和負(fù)債按照購買日的公允價(jià)值進(jìn)行重新評估。若評估后發(fā)現(xiàn)資產(chǎn)增值,則需要在子公司的賬面上反映這部分增值,同時(shí)增加子公司的資本公積。這樣做是為了確保合并財(cái)務(wù)報(bào)表中反映的子公司資產(chǎn)和負(fù)債價(jià)值與購買日的公允價(jià)值相符。

每個(gè)努力學(xué)習(xí)的小天使都會有收獲的,加油!有幫助(10)

答案有問題?

相關(guān)答疑

-

2025-01-14

-

2024-08-20

-

2024-08-19

-

2024-08-15

-

2024-07-24

您可能感興趣的CPA試題

- 多選題 由于在國際稅收領(lǐng)域,各國行使征稅權(quán)力所采取的原則不盡相同,因此各自所確立的稅收管轄權(quán)范圍和內(nèi)容也有所不同。目前世界上的稅收管轄權(quán)大致可以分為( )。

- 多選題 下列關(guān)于國際稅收協(xié)定和國際避稅的表述中,正確的有( )。

- 單選題 從字面上看,戰(zhàn)略的現(xiàn)代概念與傳統(tǒng)概念的主要區(qū)別在于,現(xiàn)代概念認(rèn)為戰(zhàn)略只包括為達(dá)到企業(yè)的終點(diǎn)而尋求的途徑,不包括企業(yè)終點(diǎn)本身;而從本質(zhì)區(qū)別看,現(xiàn)代概念更強(qiáng)調(diào)戰(zhàn)略另一方面的屬性( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號