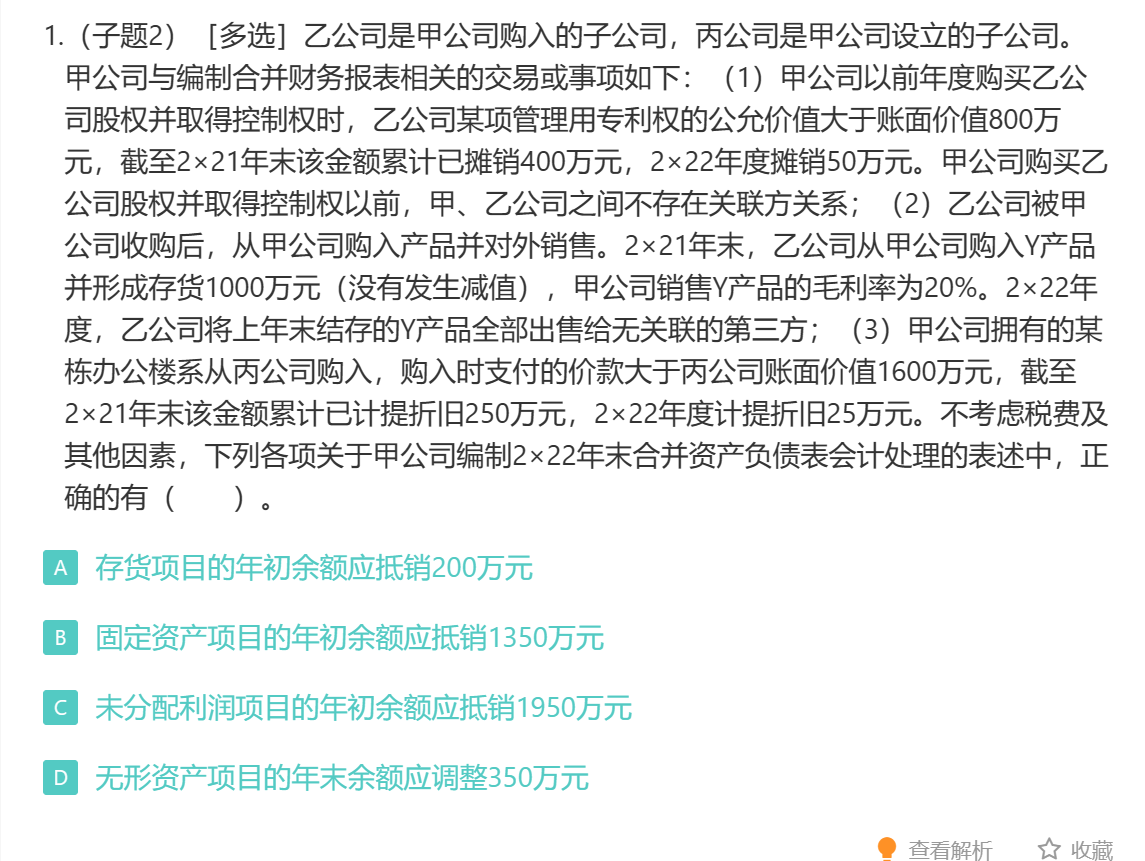

問題來源:

正確答案:A,B,C,D

答案分析:甲公司編制2×22年末合并資產負債表相關會計處理如下:

(1)

借:無形資產 800

貸:資本公積 800

借:年初未分配利潤 400

貸:無形資產 400

借:管理費用 50

貸:無形資產 50

無形資產項目的年末余額調整數=800-400-50=350(萬元),選項D正確。

(2)2×22年存貨項目的年初余額抵銷數為2×21年末存貨中未實現內部銷售利潤200萬元,可編制如下抵銷分錄:

借:年初未分配利潤 200

貸:存貨 200

借:存貨 200

貸:營業成本 200

選項A正確。

(3)

借:年初未分配利潤 1600

貸:固定資產 1600

借:固定資產 250

貸:年初未分配利潤 250

借:固定資產 25

貸:管理費用 25

固定資產項目的年初余額應抵銷=1600-250=1350(萬元),選項B正確。未分配利潤項目的年初余額應抵銷=400+200+1600-250=1950(萬元),選項C正確。

蘆老師

2023-06-08 18:15:14 1477人瀏覽

尊敬的學員,您好:

事項(1)

借:無形資產 800

貸:資本公積 800

借:年初未分配利潤 350

管理費用 50

貸:無形資產 400

事項(2)

借:營業收入 1000

貸:營業成本 800

存貨 200

事項(3)

借:年初未分配利潤 1600

貸:固定資產 1600

借:固定資產 225

貸:年初未分配利潤 225

借:固定資產 25

貸:管理費用 25

給您一個愛的鼓勵,加油~

相關答疑

-

2024-08-16

-

2023-07-30

-

2023-07-28

-

2023-07-17

-

2023-07-17

津公網安備12010202000755號

津公網安備12010202000755號