這里老師說的從成本法調整成權益法

這是哪來的?

成本法調整為權益法???什么???

還有前面合并日的分錄能不能寫一下???

問題來源:

例27-15

A公司20×2年1月1日股東權益總額為32 000萬元,其中股本為20 000萬元,資本公積為8 000萬元,盈余公積為1 200萬元,未分配利潤為2 800萬元;20×2年12月31日,股東權益總額為38 000萬元,其中股本為20 000萬元,資本公積8 000萬元,盈余公積為3 200萬元,未分配利潤為6 800萬元。

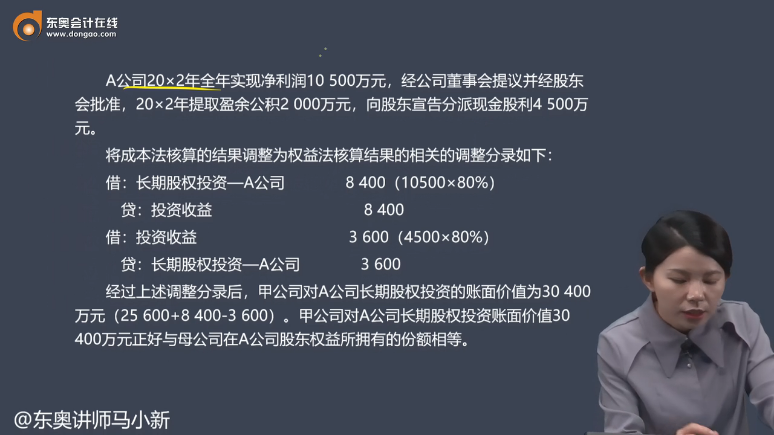

A公司20×2年全年實現(xiàn)凈利潤10 500萬元,經公司董事會提議并經股東會批準,20×2年提取盈余公積2 000萬元,向股東宣告分派現(xiàn)金股利4 500萬元。

將成本法核算的結果調整為權益法核算結果的相關的調整分錄如下:

借:長期股權投資——A公司 8 400

(10500×80%)

貸:投資收益 8 400

借:投資收益 3 600(4500×80%)

貸:長期股權投資——A公司 3 600

經過上述調整分錄后,甲公司對A公司長期股權投資的賬面價值為30 400萬元(25 600+8 400-3 600)。甲公司對A公司長期股權投資賬面價值30 400萬元正好與母公司在A公司股東權益所擁有的份額相等。

查看完整問題

劉老師

2024-07-31 11:22:11 453人瀏覽

勤奮可愛的學員,你好:

首先,從成本法調整為權益法,通常發(fā)生在母公司需要編制合并財務報表時。在日常核算中,母公司對子公司的長期股權投資可能采用成本法進行計量。但在編制合并財務報表時,為了反映母公司在子公司的實際權益,需要將成本法調整為權益法。這樣,母公司的財務報表能更準確地反映其在子公司的經濟利益。

關于合并日的分錄,假設甲公司以現(xiàn)金支付取得A公司80%的股權,則合并日的分錄可能如下:

借:長期股權投資——A公司 28600萬元

貸:銀行存款 28600萬元

這是甲公司在取得A公司股權時的基本會計分錄。

給您一個愛的鼓勵,加油~有幫助(5)

答案有問題?

相關答疑

-

2021-05-29

-

2021-05-23

-

2020-10-10

-

2020-10-09

-

2020-08-31

津公網安備12010202000755號

津公網安備12010202000755號