配股是指什么?證券和債券一樣嗎?認購股份什么意思?

問題來源:

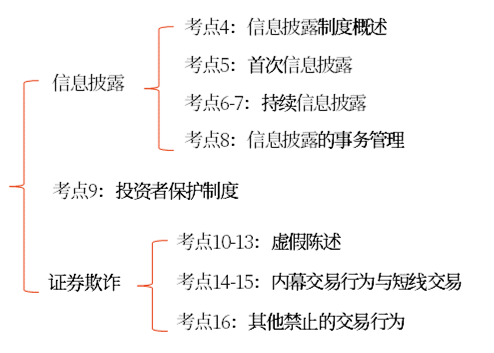

第2單元 信息披露與證券欺詐

? 單元考點框架

![]()

考點4:信息披露制度概述

1.信息披露的原則與要求

(1)信息披露義務人披露的信息,應當真實、準確、完整(實質要求),簡明清晰,通俗易懂(形式要求),不得有虛假記載、誤導性陳述或者重大遺漏。

(2)及時披露

發行人及法律、行政法規和國務院證券監督管理機構規定的其他信息披露義務人,應當及時依法履行信息披露義務。

(3)公平披露

①信息披露義務人披露的信息應當同時向所有投資者披露,不得提前向任何單位和個人泄露,但法律、行政法規另有規定的除外。

②證券同時在境內境外公開發行、交易的,其信息披露義務人在境外披露的信息,應當在境內同時披露。

2.強制信息披露與自愿信息披露

(1)除依法需要披露的信息(強制披露的信息)之外,信息披露義務人可以自愿披露與投資者作出價值判斷和投資決策有關的信息,但不得與依法披露的信息相沖突,不得誤導投資者。

(2)如果在自愿披露的內容中出現虛假陳述,也要承擔相應民事賠償責任。

(3)自愿性信息披露也應保持信息披露的持續性和一致性,不得進行選擇性披露。

3.“硬信息”與“軟信息”

通常意義的虛假陳述都發生在“硬信息”披露場合,但要強調的是,預測性信息披露也可能因未進行充分風險提示、預測無依據等情形構成虛假陳述。

考點5:首次信息披露

1.首次信息披露主要有招股說明書(適用于公開發行股票)、債券募集說明書(適用于公司發行債券)和上市公告書(適用于證券上市交易)。

2.有效期

(1)招股說明書中引用的財務報表在其最近一期截止日后6個月內有效;特別情況下發行人可申請適當延長,但至多不超過3個月。

(2)招股說明書的有效期為6個月,自公開發行前招股說明書最后一次簽署之日起計算。

考點6:持續信息披露——定期報告

|

定期報告的類型 |

編制完成并披露的時限 |

|

年度報告 |

每個會計年度結束之日起4個月內 |

|

中期報告 |

每個會計年度的上半年結束之日起2個月內 |

考點7:持續信息披露——臨時報告

(一)重大事件——股票

1.核心特征

發生(包括發生于控股子公司或參股子公司)可能對上市公司、股票在國務院批準的其他全國性證券交易場所交易的公司的股票交易價格產生較大影響的重大事件,投資者尚未得知時,公司應當立即將有關該重大事件的情況向中國證監會和證券交易場所報送臨時報告,并予公告,說明事件的起因、目前的狀態和可能產生的法律后果。

2.具體列舉

(1)公司的經營方針和經營范圍的重大變化;

(2)公司的重大投資行為,公司在1年內購買、出售重大資產超過公司資產總額30%,或者公司營業用主要資產的抵押、質押、出售或者報廢一次超過該資產的30%;

(3)公司訂立重要合同、提供重大擔保或者從事關聯交易,可能對公司的資產、負債、權益和經營成果產生重要影響;

(4)公司發生重大債務和未能清償到期重大債務的違約情況;

(5)公司發生重大虧損或者重大損失;

(6)公司生產經營的外部條件發生重大變化;

(7)公司的董事、1/3以上監事或者經理發生變動,董事長或者經理無法履行職責;

(8)持有公司5%以上股份(不計優先股)的股東或者實際控制人,其持有股份或者控制公司的情況發生較大變化,公司的實際控制人及其控制的其他企業從事與公司相同或者相似業務的情況發生較大變化;

(9)公司分配股利、增資的計劃,公司股權結構的重要變化,公司減資、合并、分立、解散及申請破產的決定,或者依法進入破產程序、被責令關閉;

(10)涉及公司的重大訴訟、仲裁,股東大會、董事會決議被依法撤銷或者宣告無效;

(11)公司涉嫌犯罪被依法立案調查,公司的控股股東、實際控制人、董事、監事、高級管理人員涉嫌犯罪被依法采取強制措施;

(12)中國證監會規定的其他事項。

(二)臨時報告的披露時間

1.上市公司應當在最先發生的以下任一時點,及時(2個交易日內)履行重大事件的信息披露義務:

(1)董事會或者監事會就該重大事件形成決議時;

(2)有關各方就該重大事件簽署意向書或者協議時;

(3)董事、監事或者高級管理人員知悉該重大事件發生時。

2.提前披露

在法定的及時披露時點之前出現下列情形之一的,上市公司應當及時(2個交易日內)披露相關事項的現狀、可能影響事件進展的風險因素:

(1)該重大事件難以保密;

(2)該重大事件已經泄露或者市場出現傳聞;

(3)公司證券及其衍生品種出現異常交易情況。

考點8:信息披露的事務管理

1.發行人的董事、監事和高級管理人員應當保證發行人及時、公平地披露信息,所披露的信息真實、準確、完整。董事、監事和高級管理人員無法保證證券發行文件和定期報告內容的真實性、準確性、完整性或者有異議的,應當在書面確認意見中發表意見并陳述理由,發行人應當披露。發行人不予披露的,董事、監事和高級管理人員可以直接申請披露。

2.上市公司董事、監事、高級管理人員應當對公司信息披露的真實性、準確性、完整性、及時性、公平性負責,但有充分證據表明其已經履行勤勉盡責義務的除外:

(1)上市公司董事長、經理、董事會秘書應當對公司臨時報告信息披露的真實性、準確性、完整性、及時性、公平性承擔主要責任;

(2)上市公司董事長、經理、財務負責人應當對公司財務會計報告的真實性、準確性、完整性、及時性、公平性承擔主要責任。

3.上市公司的股東、實際控制人發生重大事件時,應當主動告知上市公司董事會,并配合上市公司履行信息披露義務。

姜老師

2022-08-16 12:08:14 698人瀏覽

配股是指上市公司為了發展的需要,再次向原有股東按照持股比例、以低于市價的某一特定價格配售一定數量新股票的融資行為。

證券和債券不同。證券既包括各種債券,也還包括股票、基金、認沽權證、認購權證、及其它有價證券。而債券僅包 括國債、公司債、地方債等等有價證券。

股票認購,又稱“股份認購”,是指按公司章程籌集公司資本時對公司發行股票的認購。簡單來說就是買股票。

祝您學習愉快!相關答疑

-

2025-05-20

-

2025-05-17

-

2024-07-18

-

2024-05-15

-

2023-06-21

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號