問題來源:

考點18:上市公司配股和增發的特殊要求(大綱要求:能力等級3)(★★)(2024年重大調整)

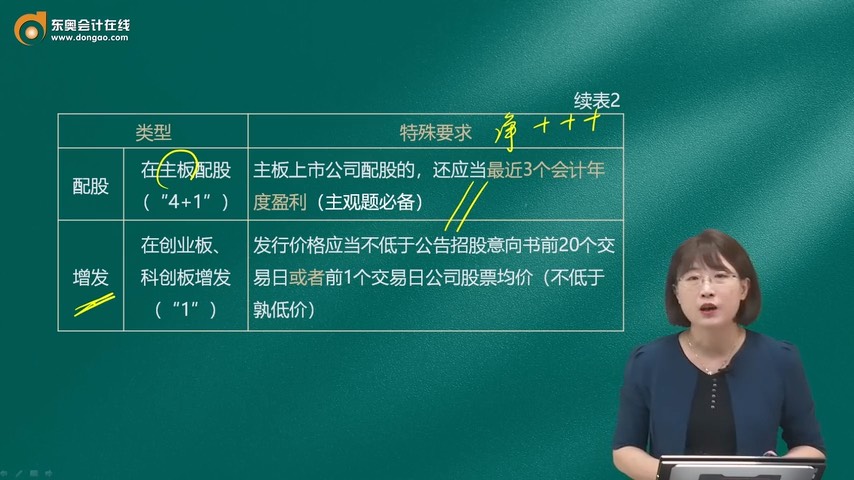

類型 | 特殊要求 | |

配股 | 在創業板、科創板配股(“4”) | (1)擬配售股份數量不超過本次配售前股本總額的50%(主觀題必備) (2)控股股東應當在股東會召開前公開承諾認配股份的數量 (3)應當采用代銷方式發行。控股股東不履行認配股份的承諾,或者代銷期限屆滿,原股東認購股票的數量未達到擬配售數量70%的,上市公司應當按照發行價并加算銀行同期存款利息返還已經認購的股東 (4)上市公司配股的,應當向股權登記日登記在冊的股東配售,且配售比例應當相同 |

在主板配股(“4+1”) | 主板上市公司配股的,還應當最近3個會計年度盈利(主觀題必備) | |

增發 | 在創業板、科創板增發(“1”) | 發行價格應當不低于公告招股意向書前20個交易日或者前1個交易日公司股票均價(不低于孰低價) |

在主板增發(“1+2”) | (1)主板上市公司增發的,還應當最近3個會計年度盈利(主觀題必備) (2)主板上市公司增發的,還應當最近3個會計年度加權平均凈資產收益率平均不低于6%;凈利潤以扣除非經常性損益前后孰低者為計算依據(主觀題必備) | |

查看完整問題

姜老師

2024-07-18 20:15:40 920人瀏覽

哈嘍!努力學習的小天使:

配股是指上市公司向現有股東按照一定比例額外發行股份的行為,通常作為籌集資金的一種方式。舉個例子,假設某上市公司現有股本總額為1億股,公司決定進行配股,配股比例為每10股配3股。這意味著,對于每一位持有該公司股票的股東,每持有10股就可以額外獲得3股的配售權利。如果股東決定行使這些權利并支付相應的款項,那么公司就會向這些股東發行新的股份。通過這種方式,公司可以籌集到更多的資金,而股東也有機會增加其在公司中的股份比例。

希望老師的解答能夠對您所有幫助~有幫助(10)

答案有問題?

相關答疑

-

2025-06-19

-

2025-05-20

-

2025-05-17

-

2025-05-16

-

2024-06-23

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號