問題來源:

7月8日,市場出現(xiàn)關(guān)于風(fēng)順科技即將簽署重大交易合同的傳聞。7月9日,風(fēng)順科技股票開盤即漲停,之后又一個交易日漲停。7月10日,證券交易所就股價異動向風(fēng)順科技提出問詢,要求其發(fā)布澄清公告。7月10日晚間,風(fēng)順科技發(fā)布公告稱,公司無應(yīng)披露之信息。7月16日,風(fēng)順科技發(fā)布臨時公告,披露公司已與A公司簽訂重大技術(shù)服務(wù)合同合作意向書。

2015年10月底,監(jiān)管機(jī)構(gòu)根據(jù)舉報,對風(fēng)順科技股票交易異常情況立案調(diào)查,并查明如下事實:

(1)孫某系風(fēng)順科技董事長王某的表弟,2015年7月8日市場開始出現(xiàn)傳聞后,孫某于當(dāng)日向王某之妻了解情況,王妻向?qū)O某確認(rèn)風(fēng)順科技正與A公司商談合作事宜,且簽約可能性較大,孫某遂于7月9日買入風(fēng)順科技股票,并于7月15日賣出,獲利30萬元。

(2)投資者張某于2014年2月高價買入風(fēng)順科技股票,并一直持有,市場出現(xiàn)傳聞后,張某擔(dān)心有人以虛假信息操縱股價,遂于2015年7月10日賣出所持有的全部風(fēng)順科技股票,虧損10萬元。張某主張,其虧損系風(fēng)順科技虛假陳述所致。

在監(jiān)管機(jī)構(gòu)調(diào)查過程中,負(fù)責(zé)公司信息披露事務(wù)的董事會秘書鄭某辯稱,公司未正確披露重大技術(shù)服務(wù)合同的相關(guān)信息,是公司實際控制人授意而為,自己僅是遵照指令行事,不應(yīng)受到處罰。

投資者劉某持有風(fēng)順科技11%的股份。劉某認(rèn)為風(fēng)順科技董事長王某對這場股市風(fēng)波負(fù)有直接責(zé)任,提議召開董事會會議罷免王某的董事長職務(wù)。

投資者錢某自2014年3月起一直持有風(fēng)順科技股票,持股比例為0.1%。錢某認(rèn)為,董事長王某對公司信息披露不及時負(fù)主要責(zé)任,同時造成信息泄露,違反忠實和勤勉義務(wù),損害了公司利益。2015年10月7日,錢某書面請求公司監(jiān)事會起訴王某,遭到拒絕。次日,錢某以個人名義直接向法院提起訴訟,要求王某賠償公司損失。

要求:

根據(jù)上述內(nèi)容,分別回答下列問題。

在本題中,張某買入風(fēng)順科技股份的時間為2014年2月,在虛假陳述實施日(2015年7月10日)之前,買入時間段不符合要求,人民法院不能推定張某的損失與風(fēng)順科技的虛假陳述行為有因果關(guān)系。

柳老師

2019-10-18 09:43:02 2745人瀏覽

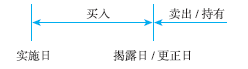

投資者在虛假陳述實施日及以后,至揭露日或者更正日之前買入該證券,在虛假陳述揭露日或者更正日及以后,因賣出該證券發(fā)生虧損,或者因持續(xù)持有該證券而產(chǎn)生虧損,即推定投資者的損失與虛假陳述行為之間存在因果關(guān)系。

至于判斷這兩個時間點,要在題中找到標(biāo)志:

虛假陳述實施日:

(1)對于虛假記載、誤導(dǎo)性陳述等積極虛假陳述行為,在指定信息披露媒體發(fā)布虛假陳述文件的日期,即可確定為虛假陳述實施日;(2)對于隱瞞和不履行信息披露義務(wù)的,則以法定期限的最后一個期日為虛假陳述實施日。

虛假陳述揭露日:

(1)監(jiān)管機(jī)關(guān)有關(guān)立案稽查的消息,可以作為揭露日的標(biāo)志;

(2)媒體的揭露行為是否可以作為虛假陳述揭露日,可與相關(guān)股票是否停牌掛鉤,如果媒體的揭露行為引起該股票價格急劇波動導(dǎo)致其停牌的,則可以認(rèn)定其揭露行為的時日為虛假陳述揭露日。

找實施日就要找“媒體發(fā)布虛假陳述文件的日期”、“隱瞞和不履行信息披露義務(wù)的法定期限的最后一個期日”;

找揭露日就要找“監(jiān)管機(jī)關(guān)有關(guān)立案稽查的消息的時間(一般題干中會說證監(jiān)會立案調(diào)查的時間)”、“媒體的揭露行為引起該股票價格急劇波動導(dǎo)致其停牌的,揭露行為的時日為虛假陳述揭露日”。

每個努力學(xué)習(xí)的小天使都會有收獲的,加油!相關(guān)答疑

-

2025-05-20

-

2020-09-12

-

2019-10-18

-

2019-10-18

-

2019-10-18

您可能感興趣的CPA試題

- 多選題 下列實體中,屬于公眾利益實體的有( )。

- 多選題 會計師事務(wù)所為某一實體提供與財務(wù)報告相關(guān)的內(nèi)部控制評估服務(wù),由于收購,該實體成為事務(wù)所審計客戶的關(guān)聯(lián)實體,如果在收購生效日前無法終止為該關(guān)聯(lián)實體提供與財務(wù)報告相關(guān)的內(nèi)部控制評估服務(wù),且治理層要求會計師事務(wù)所繼續(xù)執(zhí)行審計業(yè)務(wù),那么會計師事務(wù)所同意這一要求需要同時滿足的條件包括( )。

- 多選題 下列經(jīng)濟(jì)利益中,將會對獨立性產(chǎn)生非常嚴(yán)重的不利影響,導(dǎo)致沒有防范措施的情形有( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號