因果關系的確定方法是什么?

老師,關于正好在實施日、揭露日當日買入賣出的問題,不知道我的理解對不對。

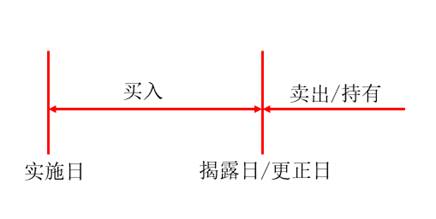

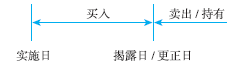

1.如果投資者在虛假陳述實施日當日買入,在虛假陳述揭露日當日賣出,則存在因果關系。

2.如果投資者在虛假陳述實施日當日買入,在虛假陳述揭露日后3日賣出,則存在因果關系。

3.如果投資者在虛假陳述揭露日當日買入,在3天后賣出,則不存在因果關系。

問題來源:

考點24:臨時報告(★★★)(P219)

1.重大事件的界定

(1)公司的經營方針和經營范圍的重大變化;

(2)公司的重大投資行為和重大的購置財產的決定;

(3)公司訂立重要合同,可能對公司的資產、負債、權益和經營成果產生重要影響;

(4)公司發生重大債務和未能清償到期重大債務的違約情況,或者發生大額賠償責任;

(5)公司發生重大虧損或者重大損失;

(6)公司生產經營的外部條件發生重大變化;

(7)公司的董事、1/3以上監事或者經理發生變動;董事長或者經理無法履行職責;

(8)持有公司5%以上股份的股東或者實際控制人,其持有股份或者控制公司的情況發生較大變化;

(9)公司減資、合并、分立、解散及申請破產的決定;或者依法進入破產程序、被責令關閉;

(10)涉及公司的重大訴訟、仲裁,股東大會、董事會決議被依法撤銷或者宣告無效;

(11)公司涉嫌違法違規被有權機關調查或者受到刑事處罰、重大行政處罰;公司董事、監事、高級管理人員涉嫌違法違紀被有權機關調查或者采取強制措施;

(12)新公布的法律、法規、規章、行業政策可能對公司產生重大影響;

(13)董事會就發行新股或者其他再融資方案、股權激勵方案形成相關決議;

(14)法院裁決禁止控股股東轉讓其所持股份;任一個股東所持公司5%以上股份被質押、凍結、司法拍賣、托管、設定信托或者被依法限制表決權;

(15)主要資產被查封、扣押、凍結或者被抵押、質押;

(16)主要或者全部業務陷入停頓;

(17)對外提供重大擔保;

(18)獲得大額政府補貼等可能對公司資產、負債、權益或者經營成果產生重大影響的額外收益;

(19)變更會計政策、會計估計;

(20)因前期已披露的信息存在差錯、未按規定披露或者虛假記載,被有關機關責令改正或者經董事會決定進行更正;

(21)中國證監會規定的其他情形。

【解釋】上市公司控股子公司發生重大事件,可能對上市公司證券及其衍生品種交易價格產生較大影響的,上市公司應當履行信息披露義務。

2.重大事件的披露

上市公司應當在最先發生的以下任一時點,及時履行重大事件的信息披露義務:

(1)董事會或者監事會就該重大事件形成決議時;

(2)有關各方就該重大事件簽署意向書或者協議時;

(3)董事、監事或者高級管理人員知悉該重大事件發生并報告時。

【解釋】“及時”是指自起算日起或者觸及披露時點的2個交易日內。但是,在上述規定的時點之前出現下列情形之一的,上市公司應當及時披露相關事項的現狀、可能影響事件進展的風險因素:(1)該重大事件難以保密;(2)該重大事件已經泄露或者市場出現傳聞;(3)公司證券及其衍生品種出現異常交易情況。(2012年案例分析題、2016年案例分析題、2017年案例分析題)

考點25:虛假陳述的行政責任(★★★)(P287)

1.證券服務機構

證券服務機構未勤勉盡責,所制作、出具的文件有虛假記載、誤導性陳述或者重大遺漏的,責令改正,沒收業務收入,暫停或者撤銷證券服務業務許可,并處以業務收入1倍以上5倍以下的罰款。對直接負責的主管人員和其他直接責任人員給予警告,撤銷證券從業資格,并處以3萬元以上10萬元以下的罰款。

2.發行人、上市公司

發行人、上市公司或者其他信息披露義務人未按照規定披露信息,或者所披露的信息有虛假記載、誤導性陳述或者重大遺漏的,責令改正,給予警告,并處以30萬元以上60萬元以下的罰款。對直接負責的主管人員和其他直接責任人員給予警告,并處以3萬元以上30萬元以下的罰款。

3.《信息披露違法行為行政責任認定規則》的規定

(1)發行人或者上市公司的董事、監事和高級管理人員,負有保證披露信息真實、準確、完整、及時和公平的義務,應當視情形認定其為直接負責的主管人員或者其他直接責任人員承擔行政責任,但其能夠證明已盡忠實、勤勉義務,沒有過錯的除外。

(2)如有證據證明因信息披露義務人受控股股東、實際控制人指使,未按照規定披露信息,或者所披露的信息有虛假記載、誤導性陳述或者重大遺漏的,在認定信息披露義務人責任的同時,應當認定信息披露義務人控股股東、實際控制人的信息披露違法責任。信息披露義務人的控股股東、實際控制人是法人的,其負責人應當認定為直接負責的主管人員。(2013年案例分析題)

【解釋】控股股東、實際控制人直接授意、指揮從事信息披露違法行為,或者隱瞞應當披露信息、不告知應當披露信息的,應當認定控股股東、實際控制人指使從事信息披露違法行為。

(3)可以考慮“不予行政處罰”的情形

①當事人對認定的信息披露違法事項提出具體異議記載于董事會、監事會、公司辦公會會議記錄等,并在上述會議中投反對票的;

②當事人在信息披露違法事實所涉及期間,由于不可抗力、失去人身自由等無法正常履行職責的;

③對公司信息披露違法行為不負有主要責任的人員在公司信息披露違法行為發生后及時向公司和證券交易所、證券監管機構報告的;

④其他需要考慮的情形。

【解釋】任何下列情形,不得單獨作為不予處罰情形認定:(1)不直接從事經營管理;(2)能力不足、無相關職業背景;(3)任職時間短、不了解情況;(4)相信專業機構或者專業人員出具的意見和報告;(5)受到股東、實際控制人控制或者其他外部干預。(2013年案例分析題、2016年案例分析題、2017年案例分析題)

考點26:虛假陳述的民事賠償責任(★★★)(P289)

1.因果推定

投資者在虛假陳述實施日及以后,至揭露日或者更正日之前買入該證券,在虛假陳述揭露日或者更正日及以后,因賣出該證券發生虧損,或者因持續持有該證券而產生虧損,即推定投資者的損失與虛假陳述行為之間存在因果關系。(2013年案例分析題、2016年案例分析題、2017年案例分析題)

【解釋1】虛假陳述實施日:(1)對于虛假記載、誤導性陳述等積極虛假陳述行為,在指定信息披露媒體發布虛假陳述文件的日期,即可確定為虛假陳述實施日;(2)對于隱瞞和不履行信息披露義務的,則以法定期限的最后一個期日為虛假陳述實施日。

【解釋2】虛假陳述揭露日:(1)監管機關有關立案稽查的消息,可以作為揭露日的標志;(2)媒體的揭露行為是否可以作為虛假陳述揭露日,可與相關股票是否停牌掛鉤,如果媒體的揭露行為引起該股票價格急劇波動導致其停牌的,則可以認定其揭露行為的時日為虛假陳述揭露日。

2.連帶賠償責任

(1)無過錯責任

發行人、上市公司公告的招股說明書、公司債券募集辦法、財務會計報告、上市報告文件、年度報告、中期報告、臨時報告以及其他信息披露資料,有虛假記載、誤導性陳述或者重大遺漏,致使投資者在證券交易中遭受損失的,發行人、上市公司應當承擔賠償責任。

(2)過錯責任

發行人、上市公司的控股股東、實際控制人有過錯的,應當與發行人、上市公司承擔連帶賠償責任。

(3)過錯推定責任

①發行人、上市公司的董事、監事、高級管理人員和其他直接責任人員以及保薦人、承銷的證券公司,應當與發行人、上市公司承擔連帶賠償責任,但是能夠證明自己沒有過錯的除外。

②證券服務機構在其制作、出具的文件有虛假記載、誤導性陳述或者重大遺漏,給他人造成損失的,應當與發行人、上市公司承擔連帶賠償責任,但是能夠證明自己沒有過錯的除外。

劉老師

2019-10-17 10:47:05 1433人瀏覽

投資者在虛假陳述實施日及以后,至揭露日或者更正日之前買入該證券,在虛假陳述揭露日或者更正日及以后,因賣出該證券發生虧損,或者因持續持有該證券而產生虧損,即推定投資者的損失與虛假陳述行為之間存在因果關系。

1.如果投資者在虛假陳述實施日當日買入,在虛假陳述揭露日當日賣出,則存在因果關系。(判斷正確)

2.如果投資者在虛假陳述實施日當日買入,在虛假陳述揭露日后3日賣出,則存在因果關系。(判斷正確)

3.如果投資者在虛假陳述揭露日當日買入,在3天后賣出,則不存在因果關系。(如果3天后并沒有虛假陳述揭露或者更正,判斷正確)

相關答疑

-

2025-05-20

-

2023-07-10

-

2019-10-18

-

2019-10-18

-

2019-10-18

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號