利潤分配時間如何規定?

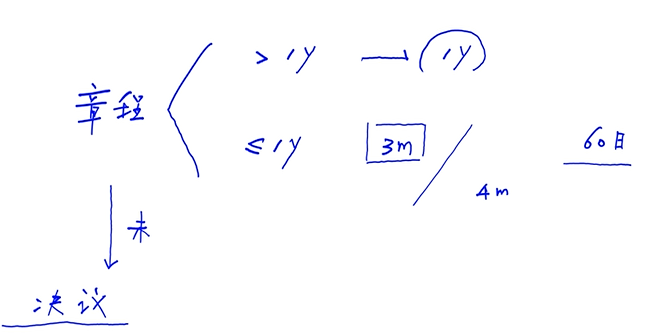

如果股東大會作出了利潤分配的決議,在決議中載明的利潤分配完成時間是60天,而公司章程中載明的利潤分配完成時間是90天,則給股東分配利潤按多少天來算?

問題來源:

3.優先購買權

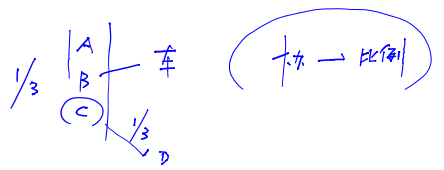

(1)有限責任公司的股東向股東以外的人轉讓股權,在同等條件下,其他股東有優先購買權。人民法院在判斷是否屬于“同等條件”時,應當考慮轉讓股權的數量、價格、支付方式及期限等因素。

(2)兩個以上股東主張行使優先購買權的,協商確定各自的購買比例;協商不成的,按照轉讓時各自的出資比例行使優先購買權。

【相關鏈接】按份共有人向共有人之外的人轉讓其份額,兩個以上按份共有人主張優先購買且協商不成時,請求按照轉讓時各自份額比例行使優先購買權的,人民法院應予支持。

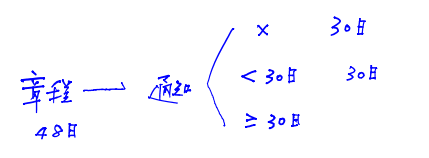

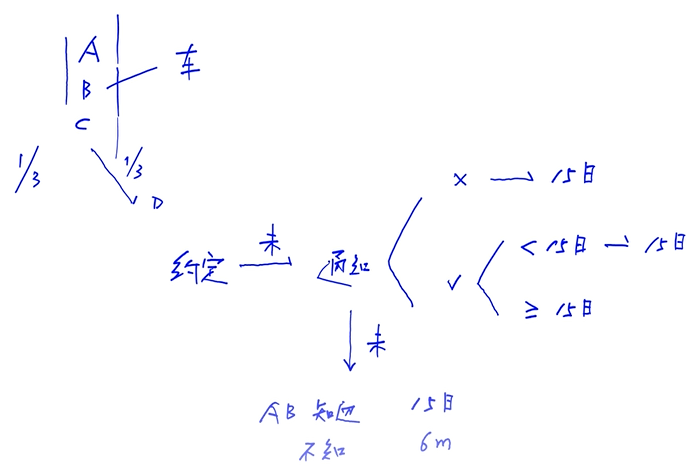

(3)有限責任公司的股東主張優先購買轉讓股權的,應當在收到通知后,在公司章程規定的行使期間內提出購買請求。公司章程沒有規定行使期間或者規定不明確的,以通知確定的期間為準,通知確定的期間短于30日或者未明確行使期間的,行使期間為30日。

王老師

2020-09-22 17:13:51 8206人瀏覽

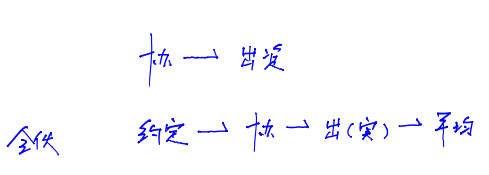

《公司法解釋五》規定:分配利潤的股東會或者股東大會決議作出后,公司應當在決議載明的時間內完成利潤分配。決議沒有載明時間的,以公司章程規定的時間為準。決議、章程中均未規定時間或者時間超過一年的,公司應當自決議作出之日起一年內完成利潤分配。決議中載明的利潤分配完成時間如果超過公司章程規定的時間,股東可以依據《公司法》第二十二條第二款的規定,請求人民法院撤銷決議中關于該時間的規定。

所以您列舉的情況是應該按照股東決議規定的時間來完成利潤分配。

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2025-05-20

-

2024-02-05

-

2022-09-04

-

2022-08-17

-

2022-06-29

您可能感興趣的CPA試題

- 單選題 甲公司為增值稅一般納稅人。2020年度,根據賬簿資料記錄,甲公司主營業務收入為2500萬元,本期發生現金折扣10萬元,增值稅銷項稅額為325萬元;應收賬款期初余額為500萬元,期末余額為650萬元,壞賬準備的期初余額為5萬元,期末余額為25萬元;預收賬款期初余額為50萬元,期末余額為10萬元;應收票據期初余額為8萬元,期末余額為12萬元。假定不考慮其他因素,甲公司2020年度現金流量表中“銷售商品

- 單選題 甲公司2020年有關損益科目的發生額如下:主營業務收入為1500萬元,其他業務收入為300萬元,主營業務成本為800萬元,其他業務成本為120萬元,銷售費用為30萬元,管理費用為60萬元,財務費用為20萬元,投資收益為50萬元,資產減值損失為60萬元(損失),公允價值變動損益為30萬元(收益),營業外收入為45萬元,營業外支出為20萬元。根據上述資料,不考慮其他因素,甲公司2020年利潤表中列示的

- 單選題 甲公司2017年實現凈利潤1000萬元。其他有關資料如下:本期計提資產減值準備50萬元,與籌資活動有關的財務費用為30萬元,固定資產報廢損失為10萬元,經營性應收項目增加45萬元,遞延所得稅負債增加25萬元(對應所得稅費用科目),固定資產折舊為30萬元,無形資產攤銷為15萬元。假定固定資產的折舊、無形資產的攤銷均影響當期利潤,不存在其他調整經營活動現金流量項目,則甲公司2017年經營活動產生的現金

津公網安備12010202000755號

津公網安備12010202000755號