問題來源:

【知識點】生產決策的具體分析(客觀題、主觀題)

保留或關閉生產線或其他分部 | 該產品邊際貢獻>0,則應繼續生產 若有專屬成本應將其扣除;若可以轉移生產其他產品,則應選擇邊際貢獻高的產品生產 | |

零部件自制或外購 | 選擇相關成本低的 自制情況下相關成本要考慮變動成本、剩余生產能力的機會成本、專屬成本 | |

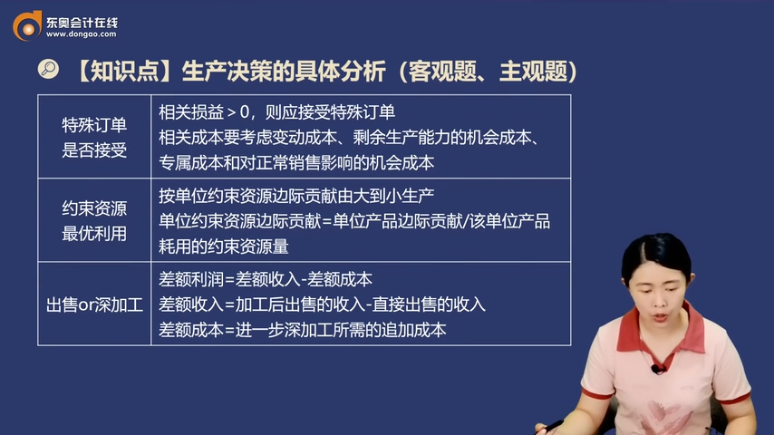

特殊訂單是否接受 | 相關損益>0,則應接受特殊訂單 相關成本要考慮變動成本、剩余生產能力的機會成本、專屬成本和對正常銷售影響的機會成本 | |

約束資源最優利用 | 按單位約束資源邊際貢獻由大到小生產 單位約束資源邊際貢獻=單位產品邊際貢獻/該單位產品耗用的約束資源量 | |

出售or深加工 | 差額利潤=差額收入-差額成本 差額收入=加工后出售的收入-直接出售的收入 差額成本=進一步深加工所需的追加成本 | |

查看完整問題

宮老師

2024-08-10 12:44:51 1118人瀏覽

尊敬的學員,您好:

也不能這么說,比如接受特殊訂單,需要額外投入100萬元的固定成本,不接受的話,就不需要投入,那么這個100萬元的固定成本就是相關的,所以還是要看題目的具體表述,不能說相關成本一定不包含固定成本。

您看這樣清晰一些嗎?

有幫助(2)

答案有問題?

相關答疑

-

2024-07-14

-

2024-06-23

-

2024-01-25

-

2024-01-10

-

2020-10-17

津公網安備12010202000755號

津公網安備12010202000755號