營業收入不是500萬包*5元嗎?

怎么答案的營業收入是500,1000??不應該是500*5=2500,600*5=3000?我的答案解析是不是串了題啊。

問題來源:

(1)該種餅干批發價格為每包5元,變動成本為每包4.1元。本年銷售400萬包,已經達到現有設備的最大生產能力。

(2)通過市場預測,明年銷量可以達到500萬包,后年將達到600萬包,然后以每年700萬包的水平持續3年。5年后的銷售前景難以預測。

(3)為了增加一條年產400萬包的生產線,需要設備投資600萬元。預計第5年年末設備的變現價值為100萬元。生產部門估計需要增加的營運資本為新增銷售額的16%,在年初投入,在項目結束時收回。該設備能夠很快安裝并運行,可以假設沒有建設期。

(4)該設備每年需要運行維護費8萬元。

(5)該設備也可以通過租賃方式取得。租賃公司要求每年租金126萬元,租期5年,租金在每年年初支付,租賃期內不得退租,租賃期滿設備所有權不轉移。設備運行維護費由F公司承擔。

(6)公司適用所得稅稅率25%,稅法規定該類設備使用年限6年,直線法計提折舊,殘值率5%;假設與該項目等風險投資要求的最低報酬率為15%;銀行借款(有擔保)利息率12%。

要求:

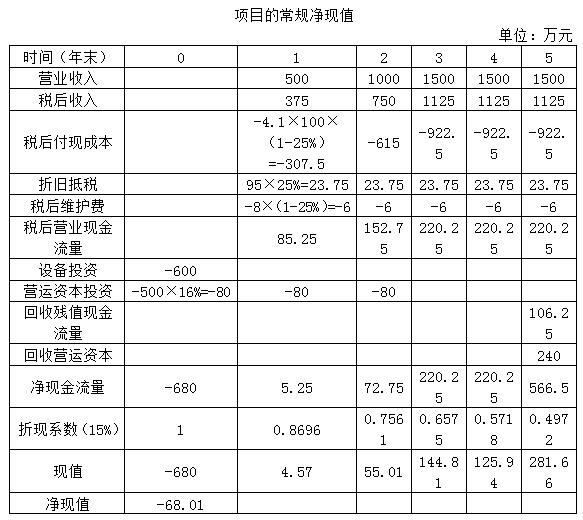

(1)計算項目的常規凈現值,并判斷是否投資購買該設備。

(1)

年折舊額=600×(1-5%)/6=95(萬元)

終結期賬面價值=600-5×95=125(萬元),變現損失=25萬元

回收殘值現金流量=100+25×25%=106.25(萬元)

因為凈現值小于零,所以自行購置方案擴充生產能力不可行。

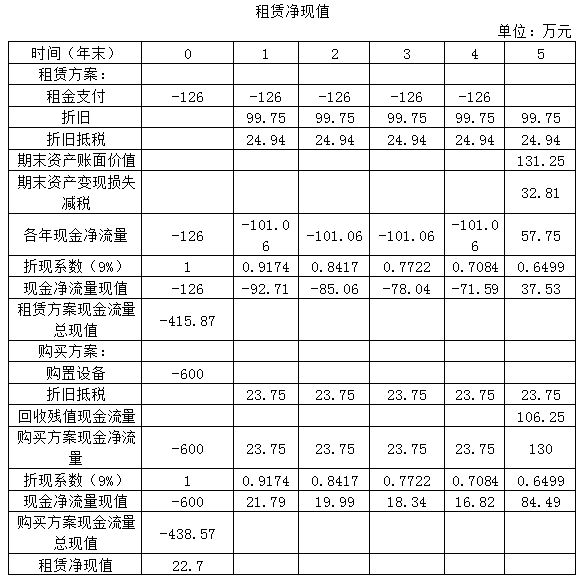

(3)判斷利用租賃擴充生產能力的方案是否可行,并說明理由。

(3)稅后借款成本=12%×(1-25%)=9%

租賃方案:計稅基礎=126×5=630(萬元)

年折舊額=630×(1-5%)/6=99.75(萬元)

第5年末賬面價值=630-99.75×5=131.25(萬元)

租賃凈現值=-415.87-(-438.57)=22.7(萬元)

項目的調整凈現值=項目的常規凈現值+租賃凈現值= -68.01+22.7= -45.31(萬元)

項目的調整凈現值<0,所以利用租賃方案擴充生產能力不可行。

竇老師

2021-06-10 12:15:57 623人瀏覽

這里的營業收入是增加生產線后的增量營業收入。

本年銷售400萬包,通過市場預測,明年銷量可以達到500萬包,后年將達到600萬包,然后以每年700萬包的水平持續3年。

所以,第一年增量收入=5*(500-400)=500,第二年增量收入=5*(600-400)=1000,第三年至第五年增量收入=5*(700-400)=1500。

您理解一下,如有疑問歡迎繼續交流。相關答疑

-

2025-06-19

-

2025-06-18

-

2025-06-15

-

2025-06-15

-

2025-06-15

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號