資本支出中為何要加折舊與攤銷,會(huì)重復(fù)嗎?

題里面給的折舊攤銷459萬在計(jì)算營(yíng)業(yè)現(xiàn)金毛流量的時(shí)候不是已經(jīng)加過了嗎?為什么在算資本支出的時(shí)候還要再加一遍呢,這不是加重了嗎?

問題來源:

DBX公司是一家上市的電力投資公司,該公司為了進(jìn)行分析編制的管理用報(bào)表的有關(guān)資料如下:

(1)DBX公司的管理用資產(chǎn)負(fù)債表與管理用利潤(rùn)表如下:

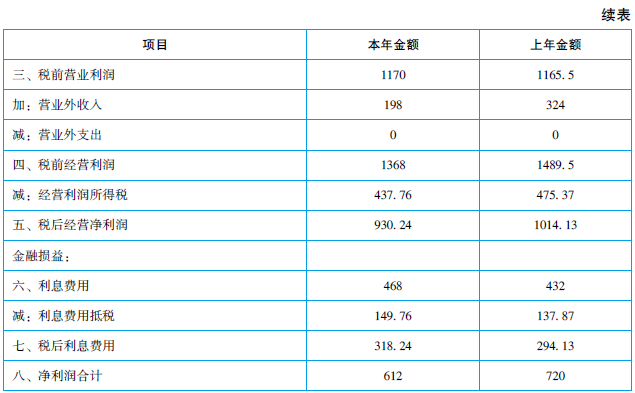

(2)2019年的折舊與攤銷為459萬元。

(3)DBX公司適用的企業(yè)所得稅稅率為25%。

(4)營(yíng)業(yè)外收入均為變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的非經(jīng)常性收益,2019年確認(rèn)為無形資產(chǎn)的研究與開發(fā)支出為450萬元。

(5)本年無息流動(dòng)負(fù)債為954萬元,上年無息流動(dòng)負(fù)債是742.5萬元;本年負(fù)債為4680萬元,上年負(fù)債為3600萬元;本年在建工程為81萬元,上年在建工程為157.5萬元。

(6)財(cái)務(wù)報(bào)表中“財(cái)務(wù)費(fèi)用”項(xiàng)下的利息支出為495萬元。

要求:

(1)計(jì)算該公司2019年的營(yíng)業(yè)現(xiàn)金毛流量、營(yíng)業(yè)現(xiàn)金凈流量、資本支出和實(shí)體現(xiàn)金流量;

營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊與攤銷=930.24+459=1389.24(萬元)

營(yíng)業(yè)現(xiàn)金凈流量=營(yíng)業(yè)現(xiàn)金毛流量-經(jīng)營(yíng)營(yíng)運(yùn)資本增加=1389.24-(2223-2020.5)=1186.74(萬元)

資本支出=凈經(jīng)營(yíng)長(zhǎng)期資產(chǎn)增加+折舊與攤銷=(5625-4275)+459=1809(萬元)

實(shí)體現(xiàn)金流量=1186.74-1809=-622.26(萬元)

(2)計(jì)算DBX公司的有關(guān)財(cái)務(wù)比率,并填入下表(保留5位小數(shù),取資產(chǎn)負(fù)債表期末數(shù));

|

主要財(cái)務(wù)比率 |

2019年 |

2018年 |

|

凈經(jīng)營(yíng)資產(chǎn)凈利率 |

|

|

|

稅后利息率 |

|

|

|

經(jīng)營(yíng)差異率 |

|

|

|

凈財(cái)務(wù)杠桿 |

|

|

|

杠桿貢獻(xiàn)率 |

|

|

|

權(quán)益凈利率 |

|

|

|

主要財(cái)務(wù)比率 |

2019年 |

2018年 |

|

凈經(jīng)營(yíng)資產(chǎn)凈利率 |

11.853% |

16.109% |

|

稅后利息率 |

9.020% |

12.594% |

|

經(jīng)營(yíng)差異率 |

2.833% |

3.515% |

|

凈財(cái)務(wù)杠桿 |

0.81667 |

0.58977 |

|

杠桿貢獻(xiàn)率 |

2.314% |

2.073% |

|

權(quán)益凈利率 |

14.167% |

18.182% |

(3)對(duì)2019年權(quán)益凈利率較上年的差異進(jìn)行因素分解,依次計(jì)算凈經(jīng)營(yíng)資產(chǎn)凈利率、稅后利息率和凈財(cái)務(wù)杠桿的變動(dòng)對(duì)2019年權(quán)益凈利率變動(dòng)的影響;

權(quán)益凈利率=凈經(jīng)營(yíng)資產(chǎn)凈利率+(凈經(jīng)營(yíng)資產(chǎn)凈利率-稅后利息率)×凈財(cái)務(wù)杠桿

2018年權(quán)益凈利率:16.109%+(16.109%-12.594%)×0.58977=18.182% ①

第一次替代:11.853%+(11.853%-12.594%)×0.58977=11.416% ②

第二次替代:11.853%+(11.853%-9.020%)×0.58977=13.524% ③

第三次替代:11.853%+(11.853%-9.020%)×0.81667=14.167% ④

凈經(jīng)營(yíng)資產(chǎn)凈利率變動(dòng)的影響:②-①=11.416%-18.182%=-6.766%

稅后利息率變動(dòng)的影響:③-②=13.524%-11.416%=2.108%

凈財(cái)務(wù)杠桿變動(dòng)的影響:④-③=14.167%-13.524%=0.643%

(4)已知凈負(fù)債成本(稅后)為10%,股權(quán)資本成本為12%,請(qǐng)計(jì)算2019年的披露經(jīng)濟(jì)增加值(投資資本取平均數(shù));

平均凈投資資本=(7848+6295.5)/2=7071.75(萬元)

平均凈負(fù)債=(3528+2335.5)/2=2931.75(萬元)

平均股東權(quán)益=(4320+3960)/2=4140(萬元)

加權(quán)平均資本成本=(2931.75/7071.75)×10%+(4140/7071.75)×12%=11.17%

披露經(jīng)濟(jì)增加值=930.24+102×(1-25%)-[7071.75+102×(1-25%)]×11.17%=208.28(萬元)

(5)若DBX公司為一家大型央企,要求以基準(zhǔn)資本成本率按《考核辦法》的規(guī)定確定其2019年的簡(jiǎn)化的經(jīng)濟(jì)增加值。(★★★)

研究開發(fā)費(fèi)用調(diào)整項(xiàng)=研究與開發(fā)費(fèi)用+當(dāng)期確認(rèn)為無形資產(chǎn)的研究與開發(fā)支出=102+450=552(萬元)

稅后凈營(yíng)業(yè)利潤(rùn)=凈利潤(rùn)+(利息支出+研究開發(fā)費(fèi)用調(diào)整項(xiàng)-變賣主業(yè)優(yōu)質(zhì)資產(chǎn)等取得的非經(jīng)常性收益)×(1-25%)=612+(495+552-198)×(1-25%)=1248.75(萬元)

調(diào)整后資本=平均所有者權(quán)益+平均負(fù)債合計(jì)-平均無息流動(dòng)負(fù)債-平均在建工程

=(4320+3960)/2+(4680+3600)/2-(954+742.5)/2-(81+157.5)/2=7312.5(萬元)

簡(jiǎn)化的經(jīng)濟(jì)增加值=稅后凈營(yíng)業(yè)利潤(rùn)-調(diào)整后資本×平均資本成本率=1248.75-7312.5×5.5%=846.56(萬元)。

樊老師

2020-09-13 16:58:42 9036人瀏覽

營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊與攤銷

資本支出=凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)增加+折舊與攤銷

實(shí)體現(xiàn)金流=營(yíng)業(yè)現(xiàn)金毛流量-經(jīng)營(yíng)營(yíng)運(yùn)資本增加-資本支出

從上式可以看出,營(yíng)業(yè)現(xiàn)金毛流量和資本支出是相減關(guān)系,也就是二者的折舊與攤銷最終是抵消掉了,而不是加重了。

希望老師的解答能夠?qū)δ袔椭鷡相關(guān)答疑

-

2024-03-28

-

2024-01-02

-

2023-11-21

-

2020-07-16

-

2020-07-11

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)