財務成本管理混合籌資下轉股問題解析

財務成本管理(2023)>考點精講班-Weibo>混合籌資 下>05分23秒>講義段ID:7621702

不可贖回期是3年,代表必須在這個時點轉股么?

問題來源:

三、可轉換債券籌資

(二)可轉換債券的籌資資本成本

1.計算可轉換債券價值

(1)思路:理性的投資者會比較債券價值和股票價值,在最恰當的時候選擇轉股。因此,對可轉換債券進行價值評估的基礎,是計算債券和股票價值,關鍵是找到最恰當的轉股時間。

(2)案例

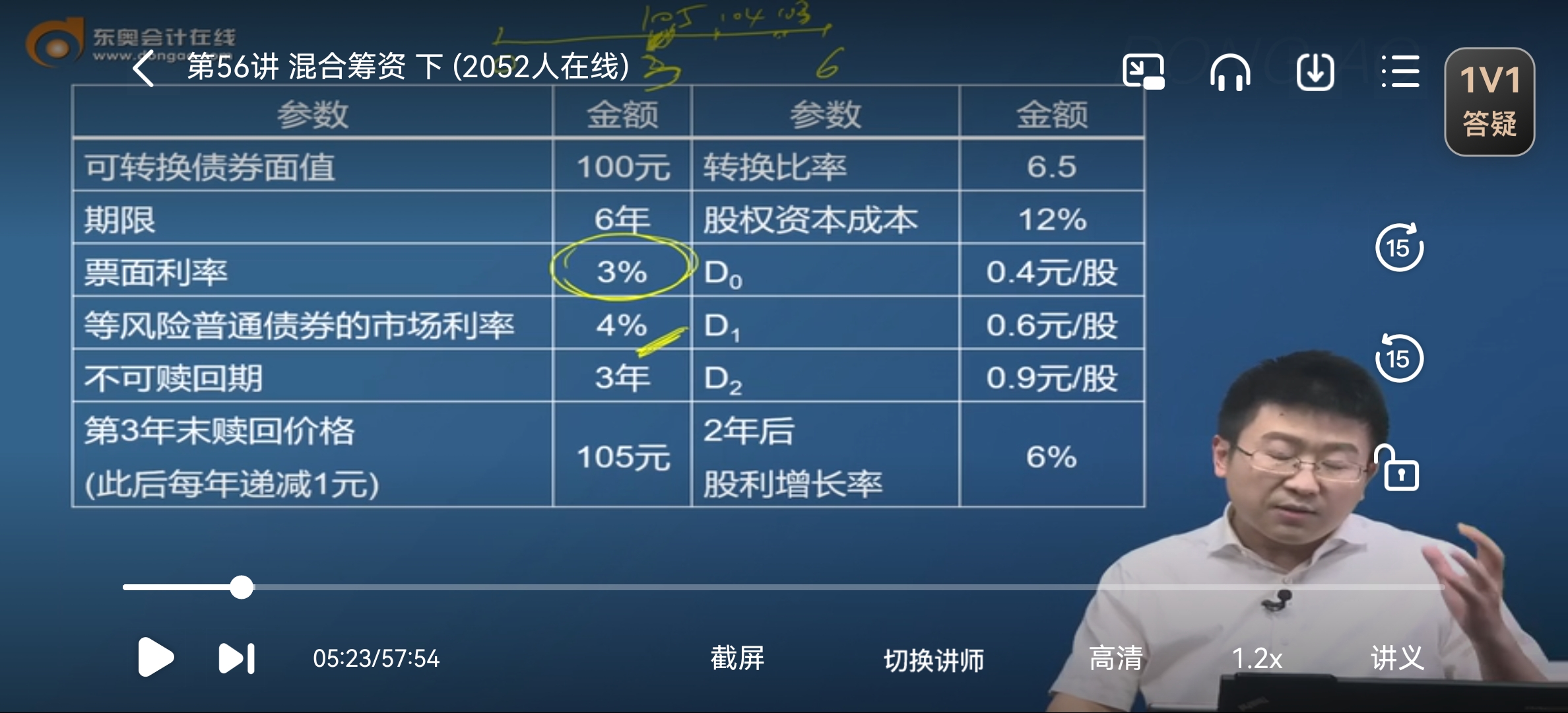

某食品行業上市企業擬平價發行可轉換債券籌資5億元,有關資料如下表所示。試計算純債券價值、股票價值、轉換價值,并判斷何時轉股。

參數 | 金額 | 參數 | 金額 |

可轉換債券面值 | 100元 | 轉換比率 | 6.5 |

期限 | 6年 | 股權資本成本 | 12% |

票面利率 | 3% | D0 | 0.4元/股 |

等風險普通債券的市場利率 | 4% | D1 | 0.6元/股 |

不可贖回期 | 3年 | D2 | 0.9元/股 |

第3年末贖回價格(此后每年遞減1元) | 105元 | 2年后股利增長率 | 6% |

【答案】①純債券價值。

發行日:Vd=100×3%×(P/A,4%,6)+100×(P/F,4%,6)=94.76(元)

發行1年后:Vd=100×3%×(P/A,4%,5)+100×(P/F,4%,5)=95.55(元)

發行2年后:Vd=100×3%×(P/A,4%,4)+100×(P/F,4%,4)=96.37(元)

發行3年后:Vd=100×3%×(P/A,4%,3)+100×(P/F,4%,3)=97.23(元)

②股票價值

發行日轉股:

Vs=D1/(1+r)+D2/(1+r)2+D3/(r-g)/(1+r)2=0.6/(1+12%)+0.9/(1+12%)2+0.9×(1+6%)/(12%-6%)/(1+12%)2=13.929(元)

或Vs=D1/(1+r)+D2/(r-g)/(1+r)=0.6/(1+12%)+0.9/(12%-6%)/(1+12%)=13.929(元)

發行1年后轉股:

Vs=D2/(1+r)+D3/(r-g)/(1+r)=0.9/(1+12%)+0.9×(1+6%)/(12%-6%)/(1+12%)=15(元)

或Vs=D2/(r-g)=0.9/(12%-6%)=15(元)

發行2年后轉股:Vs=D3/(r-g)=0.9×(1+6%)/(12%-6%)=15.9(元)

發行3年后轉股:Vs=D4/(r-g)=0.9×(1+6%)2/(12%-6%)=16.854(元)

③每張可轉換債券可以轉成6.5股股票,則

發行日:轉換價值=13.929×6.5=90.54(元)

發行1年后:轉換價值=15×6.5=97.5(元)

發行2年后:轉換價值=15.9×6.5=103.35(元)

發行3年后:轉換價值=16.854×6.5=109.55(元)

④判斷何時轉股

ABCD是轉換價值線,GBF是純債券價值線,兩者之間取金額高者GBCD就是可轉換債券的底線價值。可轉換債券以面值100元發行,市場價值線是ECD。

市場價值線就是可轉換債券的價值。它大于底線價值的原因是,投資者在擁有底線價值的基礎上還擁有一個選擇權,即等待最佳轉股時機獲取更大價值的選擇權。底線價值類似于期權的內在價值,市場價值類似于期權的價值。

從發行時起算,投資者每等待一年再轉股,不但可以獲得債券部分3%的利息支付,而且可以享受轉換價值的增值。因此,在不可贖回期內,投資者的理性選擇是等待(教材此處不絕對嚴謹)。但從第3年末開始,發行人可以贖回債券,且贖回價格低于市場價值,因此第3年末轉股是最佳選擇。

查看完整問題

王老師

2024-01-24 19:57:07 802人瀏覽

哈嘍!努力學習的小天使:

如果3年末股價小于執行價格,此時投資者不會轉股,發行公司也不會贖回債券,此時不一定會轉股;如果3年末股價大于執行價格且贖回價格低于轉換價值,因為債券的不可贖回期是3年,過了3年如果不轉股發行公司將贖回債券,理性的投資者會選擇在3年轉股而不會等到四年、五年。

東方欲曉,莫道君行早!

有幫助(3)

答案有問題?

相關答疑

-

2024-12-11

-

2024-11-29

-

2024-10-08

-

2023-08-13

-

2021-06-17

津公網安備12010202000755號

津公網安備12010202000755號