問題來源:

一、現金流量折現模型

例題·綜合題·2024年

甲公司2024年簡要資產負債表和利潤表

單位:億元 | |

資產負債表 | 2024年末 |

貨幣資金 | 22 |

應收賬款 | 1 |

存貨 | 1 |

流動資產合計 | 24 |

固定資產 | 28 |

無形資產 | 10 |

非流動資產合計 | 38 |

資產合計 | 62 |

應付賬款 | 6.5 |

應付職工薪酬 | 0.2 |

應交稅費 | 0.5 |

流動負債合計 | 7.2 |

長期借款 | 1 |

負債合計 | 8.2 |

所有者權益 | 53.8 |

負債和所有者權益合計 | 62 |

利潤表項目 | 2024年度 |

營業收入 | 20 |

營業成本 | 8 |

稅金及附加 | 0.3 |

銷售費用 | 0.6 |

管理費用 | 1.2 |

研發費用 | 0.3 |

財務費用 | -0.4 |

營業利潤 | 10 |

利潤總額 | 10 |

所得稅費用 | 2.5 |

凈利潤 | 7.5 |

(2)甲公司預期現有業務2025~2027年營業收入每年增長15%,2028年開始進入穩定增長狀態,增長率8%。經營性資產/營業收入、經營性負債/營業收入、稅后經營凈利潤/營業收入未來保持2024年水平不變。

(3)甲公司經營活動占用貨幣資金2億元,其余20億元貨幣資金的使用有兩種方案可供選擇:A方案是回購并注銷本公司股票,預計平均回購價格每股8元(含回購相關稅費);B方案是投資新項目M(該投資項目對現有業務沒有影響)。

(4)M項目期限5年,需要固定資產投資14億元,無形資產5億元,營運資本占用1億元。所有投資在2024年年末一次性投入,無建設期。根據稅法的相關規定,公司對固定資產和無形資產均按直線法計提折舊和攤銷,期限均為8年,8年后固定資產殘值1億元,無形資產殘值為0,預計5年后固定資產變現價值4億元,無形資產轉讓價值0.75億元。預計每年營業收入8億元,經營付現成本2.75億元,假設每年的營業收入和經營付現成本均發生在當年年末。營運資本在項目期初投入,期滿全額回收。M項目的等風險投資必要報酬率10%。

(5)假設甲公司債務的內在價值等于賬面價值。甲公司加權平均資本成本10%,企業所得稅稅率25%。

要求:

(1)編制甲公司2024年管理用財務報表(結果填入下方表格中,不用列出計算過程)。

單位:億元 | |

凈經營資產 | |

凈負債 | |

股東權益 | |

稅后經營凈利潤 | |

稅后利息費用 | |

凈利潤 | |

(2)如果甲公司執行A方案,估計甲公司2025~2028年末實體現金流量(計算過程和結果填入下方表格中);用實體現金流量模型估算甲公司2024年末回購后的實體價值、股權價值和普通股每股價值。

單位:億元 | |||||

項目 | 2024年末 | 2025年末 | 2026年末 | 2027年末 | 2028年末 |

實體現金流量 | —— | ||||

(3)如果甲公司執行B方案,計算M項目2025-2029年年末現金凈流量和2024年年末凈現值(計算過程和結果填入下方表格中),用實體現金流量模型估算甲公司2024年年末投資后的實體價值、股權價值和普通股每股價值。

單位:億元 | ||||||

項目 | 2024年年末 | 2025年年末 | 2026年年末 | 2027年年末 | 2028年年末 | 2029年年末 |

現金凈流量 | ||||||

折現系數(10%) | ||||||

現值 | ||||||

項目凈現值 | ||||||

(4)基于要求(2)和(3)的結果,判斷甲公司應選擇A方案還是B方案?簡要說明理由。

【答案】

(1)

單位:億元 | |

凈經營資產 | 34.8 |

凈負債 | -19 |

股東權益 | 53.8 |

稅后經營凈利潤 | 7.2 |

稅后利息費用 | -0.3 |

凈利潤 | 7.5 |

(2)

單位:億元 | |||||

項目 | 2024年末 | 2025年末 | 2026年末 | 2027年末 | 2028年末 |

營業收入 | 20 | 23 | 26.45 | 30.42 | 32.85 |

營業收入增長率 | 15% | 15% | 15% | 8% | |

稅后經營凈利潤 | 7.2 | 8.28 | 9.52 | 10.95 | 11.83 |

凈經營資產 | 34.8 | 40.02 | 46.02 | 52.92 | 57.15 |

凈經營資產增加額 | 5.22 | 6.00 | 6.9 | 4.23 | |

實體現金流量 | 3.06 | 3.52 | 4.05 | 7.60 | |

2024年末回購后實體價值=3.061+10%+3.52(1+10%)2+4.05(1+10%)3+7.60÷(10%-8%)(1+10%)3=294.23(億元)

回購后期初的凈負債=金融負債-金融資產=1-0=1(億元)

回購后股權價值=294.23-1=293.23(億元)

回購股數=20÷8=2.5(億股)

回購后每股價值=293.23÷(25-2.5)=13.03(元/股)

(3)

單位:億元 | ||||||

項目 | 2024年年末 | 2025年年末 | 2026年年末 | 2027年年末 | 2028年年末 | 2029年年末 |

固定資產投資 | -14 | |||||

無形資產投資 | -5 | |||||

墊支的營運資本 | -1 | |||||

營運資本收回 | 1 | |||||

固定資產折舊抵稅 | (14-1)/8×25%=0.4063 | 0.4063 | 0.4063 | 0.4063 | 0.4063 | |

無形資產攤銷抵稅 | 5/8×25%=0.1563 | 0.1563 | 0.1563 | 0.1563 | 0.1563 | |

固定資產變現相關流量 | 4+[5.875-4]×25%=4.4688 | |||||

無形資產變現相關現金流量 | 0.75+(1.875-0.75)×25%=1.0313 | |||||

固定資產賬面凈值=14-(14-1)/8×5=5.875

無形資產賬面凈值=5-5/8×5=1.875

項目 | 2024年年末 | 2025年年末 | 2026年年末 | 2027年年末 | 2028年年末 | 2029年年末 |

稅后營業收入 | 8×(1-25%)=6 | 6 | 6 | 6 | 6 | |

稅后經營付現成本 | -2.75×(1-25%)=-2.0625 | -2.0625 | -2.0625 | -2.0625 | -2.0625 | |

現金凈流量 | -20 | 4.5001 | 4.5001 | 4.5001 | 4.5001 | 11.0002 |

折現系數(10%) | 1 | 0.9091 | 0.8264 | 0.7513 | 0.6830 | 0.6209 |

現值 | -20 | 4.0910 | 3.7189 | 3.3809 | 3.0736 | 6.8300 |

項目凈現值 | 1.09 |

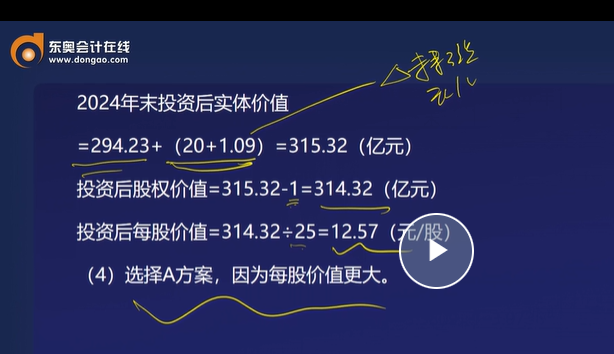

2024年末投資后實體價值=294.23+(20+1.09)=315.32(億元)

投資后股權價值=315.32-1=314.32(億元)

投資后每股價值=314.32÷25=12.57(元/股)

(4)選擇A方案,因為每股價值更大。

注:為了避免影響視頻觀看效果,此題數據以講義為準。

查看完整問題

宮老師

2025-04-13 13:50:21 355人瀏覽

哈嘍!努力學習的小天使:

加“20”是指計算實體價值時加入的投資額。答案中的20億元是M項目初始投資總額(14+5+1),屬于現金流出,已經體現在項目凈現值計算中。但由于公司原本持有20億閑置資金(視為金融資產),執行B方案時將這部分資金投入項目,視為從金融資產轉入經營資產。因此實體價值=原業務價值294.23億 +(項目凈現值1.09億 + 原閑置資金20億轉化為經營資產的價值)=315.32億。這里的20億元是將原閑置資金轉為經營投入的部分納入實體價值,確保整體資產完整反映。

每天努力,就會看到不一樣的自己,加油!

有幫助(3)

答案有問題?

相關答疑

-

2025-05-22

-

2025-04-28

-

2024-08-06

-

2022-05-15

-

2020-07-27

津公網安備12010202000755號

津公網安備12010202000755號