到期一次還本付息債券為何到期時間縮短價值會上升

財務成本管理(2023)>輕一高效基礎班-閆華紅>債券價值的評估方法(2)、債券的期望報酬率>37分49秒>講義段ID:7472380

為什么到期時間縮短,債券價值會上升?

請老師舉例說明

問題來源:

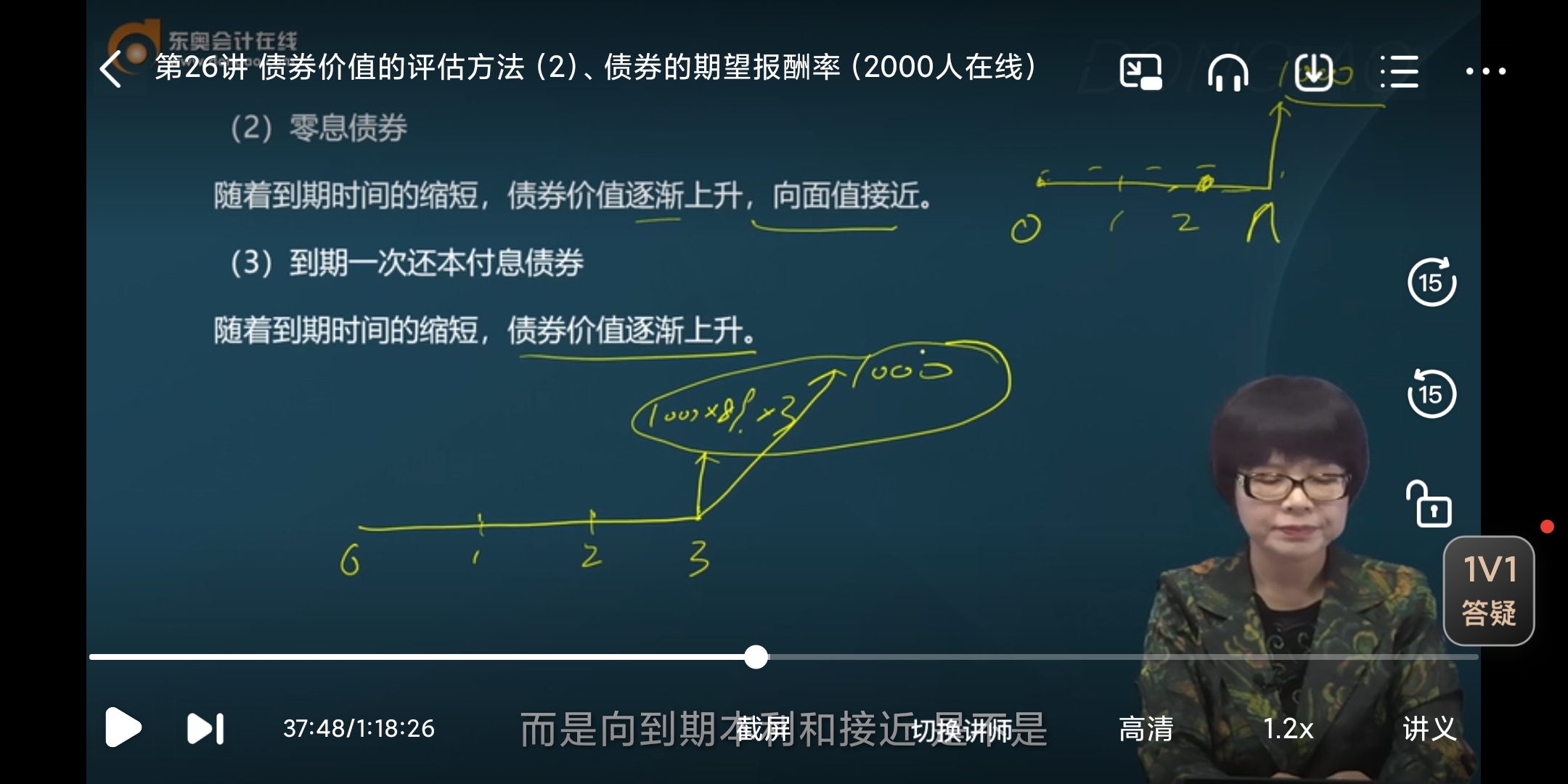

(2)零息債券

隨著到期時間的縮短,債券價值逐漸上升,向面值接近。

(3)到期一次還本付息債券

隨著到期時間的縮短,債券價值逐漸上升。

5.若其他條件不變(包括年有效折現率不變),加快付息頻率,債券會價值上升。

查看完整問題

丁老師

2024-01-23 13:29:59 1300人瀏覽

尊敬的學員,您好:

到期一次還本付息債券的話,債券價值是上升的,因為利息沒有支付,一直含在價值中,所以越靠近到期日(隨著到日的臨近),利息越多,價值越大(無論是折價、溢價還是平價發行)

舉例:比如平價發行的債券,面值是1000元,票面利率是5%,到期一次還本付息,單利計息。

3年期債券價值=1000*(1+5%*3)/(1+5%)^3=993.41(元)

2年期債券價值=1000*(1+5%*2)/(1+5%)^2=997.73(元)

1年期債券價值=1000*(1+5%)/(1+5%)=1000(元)

債券價值是上升的,溢價和折價也是同樣的原理。

希望可以幫助到您O(∩_∩)O~

有幫助(11)

答案有問題?

相關答疑

-

2024-08-02

-

2022-06-04

-

2021-05-23

-

2020-09-28

-

2020-07-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號