問題來源:

查看完整問題

樊老師

2020-10-10 13:55:30 6048人瀏覽

勤奮刻苦的同學,您好:

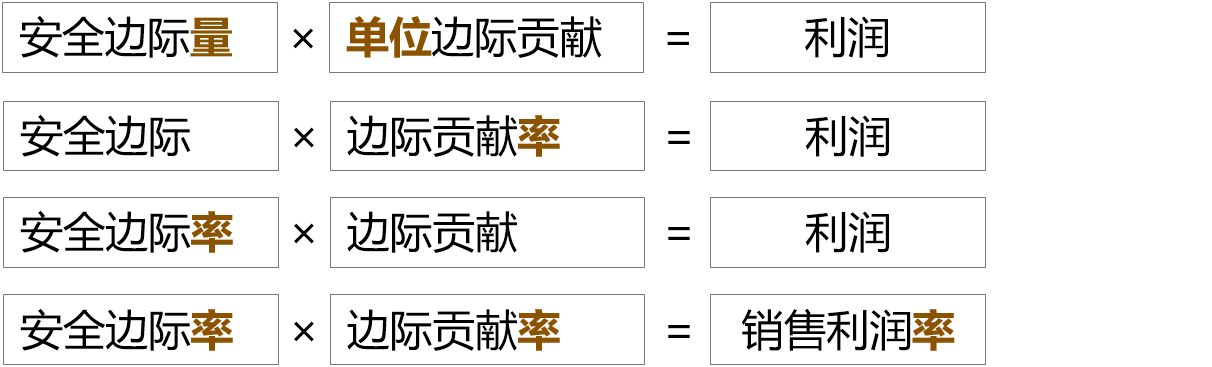

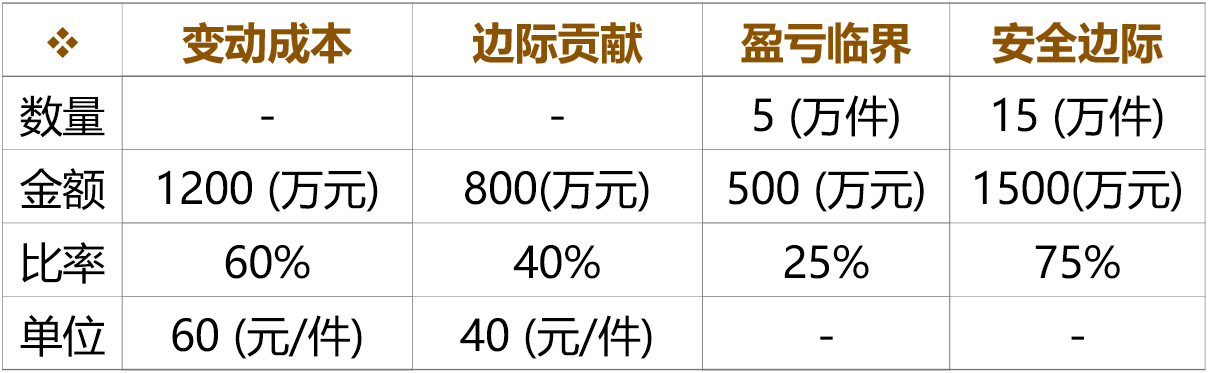

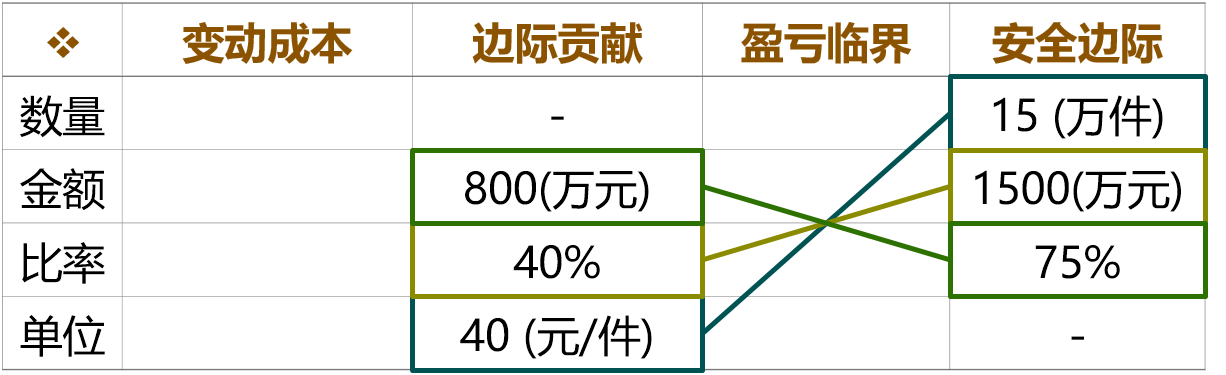

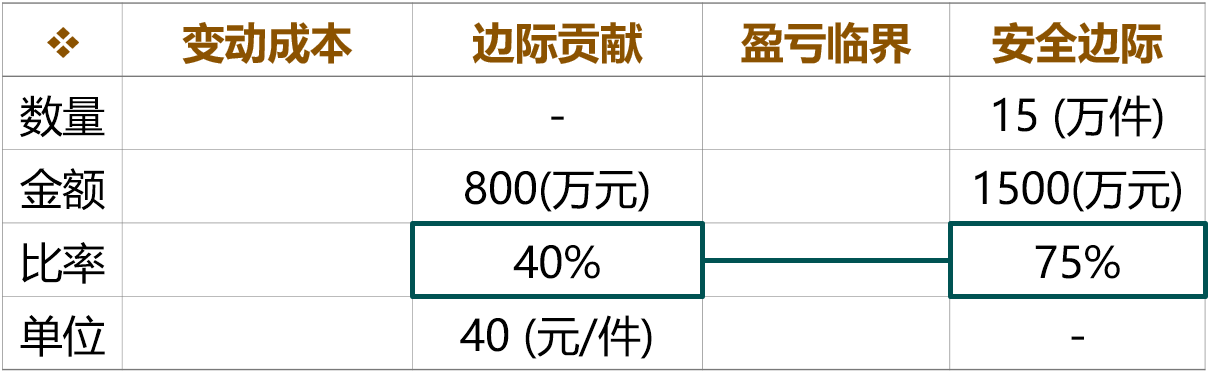

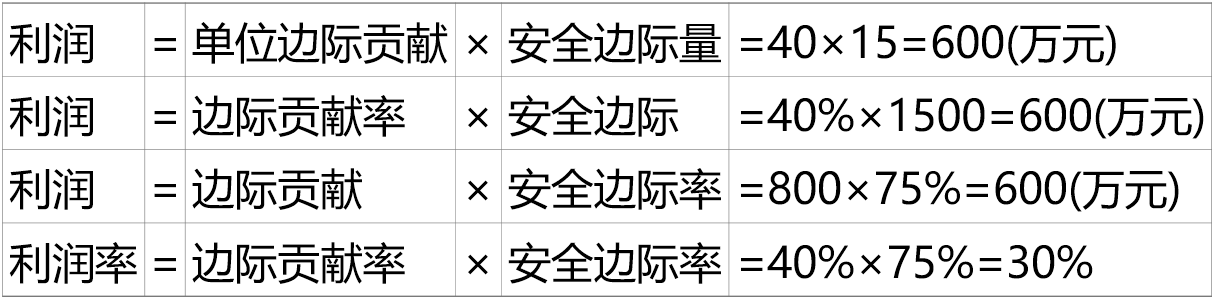

不相等的,安全邊際額=正常銷售額-盈虧臨界點銷售額。安全邊際額并不是邊際貢獻彌補了固定成本后超過的部分,息稅前利潤才是。邊際貢獻率×安全邊際額=息稅前利潤。

推導如下:

息稅前利潤=邊際貢獻總額-固定成本

=邊際貢獻率×正常銷售額-邊際貢獻率×盈虧臨界點銷售額

=邊際貢獻率×(正常銷售額-盈虧臨界點銷售額)

=邊際貢獻率×安全邊際額

您看您可以理解么?若您還有疑問,歡迎提問,我們繼續討論,加油~~~~~~~~~~~有幫助(9)

答案有問題?

相關答疑

-

2024-01-26

-

2021-05-18

-

2021-04-09

-

2020-07-07

-

2020-06-17

您可能感興趣的CPA試題

- 單選題 吳某2020年6月初購買一幢120平方米的商品房,支付價款130萬元,并以20萬元購買單獨計價的儲藏室,雙方約定均采用分期付款方式,分20年支付,假定2020年支付4萬元,根據省政府規定,商品房的契稅稅率為4%,儲藏室的契稅稅率為3%,吳某2020年應繳納的契稅為( )萬元。(上述金額均不含增值稅)

- 單選題 下列房產需要繳納土地增值稅的是( )。

- 單選題 某批發企業轉讓一幢已經使用過的辦公樓,取得不含稅收入800萬元,辦公樓原價400萬元,已提折舊260萬元。經房地產評估機構評估,該辦公樓重置成本價為1000萬元,成新度折扣率為六成,轉讓時繳納相關稅費7.88萬元(不含增值稅)。該企業轉讓該辦公樓應繳納土地增值稅( )萬元。

津公網安備12010202000755號

津公網安備12010202000755號