問題來源:

C公司生產中使用的甲標準件,全年共需耗用9000件,該標準件通過自制方式取得。其日產量50件,單位生產成本50元;每次生產準備成本200元,固定生產準備成本每年10000元;儲存變動成本每件5元,固定儲存成本每年20000元。假設一年按360天計算,下列各項中,正確的有( )。

A、經濟生產批量為1200件

B、經濟生產批次為每年12次

C、經濟生產批量占用資金為30000元

D、與經濟生產批量相關的總成本是3000元

正確答案:A,D

答案分析:

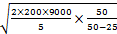

在存貨陸續供應和使用的經濟訂貨量模型下,每日供應量P為50件,每日使用量d=9000/360=25(件),經濟生產批量= =

= =1200(件),經濟生產批次=9000/1200=7.5(次),平均庫存量=1/2×(P-d)×Q*/P=1/2×(50-25)×1200/50=300(件),經濟生產批量占用資金=1/2×(P-d)×Q*/P×U=300×50=15000(元),與經濟生產批量相關的總成本TC(Q*)=

=1200(件),經濟生產批次=9000/1200=7.5(次),平均庫存量=1/2×(P-d)×Q*/P=1/2×(50-25)×1200/50=300(件),經濟生產批量占用資金=1/2×(P-d)×Q*/P×U=300×50=15000(元),與經濟生產批量相關的總成本TC(Q*)= =

= =3000(元)。根據以上計算結果可知,正確的選項是A、D。

=3000(元)。根據以上計算結果可知,正確的選項是A、D。

查看完整問題

樊老師

2020-08-02 07:36:48 16834人瀏覽

哈嘍!努力學習的小天使:

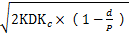

經濟生產批量占用資金=平均庫存量*單位生產成本

沿用經濟訂貨基本模型,當庫存量為0,立即訂貨(不考慮送貨時間),貨物送達時庫存量是Q,故平均庫存量為Q/2,因陸續送貨模型,需考慮送貨時間,故送貨期耗用=(Q/P)*d,最高庫存量=Q-(Q/P)*d=Q*(1-d/P),平均庫存量=Q/2*(1-d/P)。

有幫助(15)

答案有問題?

相關答疑

-

2022-07-23

-

2021-08-11

-

2021-07-15

-

2021-04-06

-

2019-08-03

您可能感興趣的CPA試題

- 多選題 A公司2019年6月30日以12000萬元取得B公司60%股權,能夠對B公司實施控制。2020年6月30日又以4800萬元取得原少數股東持有的B公司20%股權,2019年6月30日B公司可辨認凈資產公允價值18000萬元(假設與賬面價值相同),其中股本1200萬元,資本公積10800萬元,留存收益6000萬元,2020年6月30日B公司自購買日開始按公允價值持續計算的可辨認凈資產賬面價值為2100

- 多選題 甲公司與乙公司均為A公司設立的子公司。2020年1月1日,甲公司取得乙公司80%的股權,能夠對乙公司實施控制。取得投資時乙公司所有者權益的賬面價值為3000萬元,公允價值為3200萬元,其差額為一項無形資產形成的,該項無形資產的賬面價值為500萬元,公允價值為700萬元,預計尚可使用年限為5年,預計凈殘值為0,采用直線法攤銷。假設甲公司與乙公司所采用的會計政策、會計期間一致,2020年度甲公司與乙

- 多選題 下列各項中,屬于投資性主體的特征的有( )。

津公網安備12010202000755號

津公網安備12010202000755號