直接材料分配率的計算思路是什么?

第(4)問的直接材料的分配率=300的疑問。

題目的第(3)個條件里說明,假設甲產品的月初在產品和月末在產品均處于加工階段,尚未進入裝配階段。

在計算分配率,不是直接用本月完工的250件+在產品100件=350件做分母即可嗎?即:直接材料分配率=437 500/(250+100)=1250,答案完全無法理解。

問題來源:

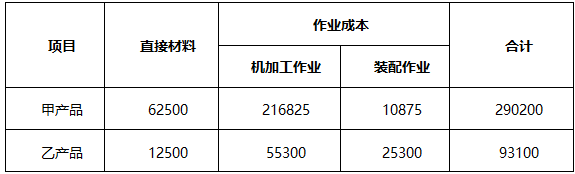

E公司是一家制造業企業,生產甲、乙兩種產品。生產車間有兩條流水線用來加工產品,甲、乙產品均需先后經過機加工和裝配作業兩道工序方可完成。原材料均在開工時一次性投入,本月甲產品領用直接材料成本為375000元,乙產品領用直接材料成本為112500元。

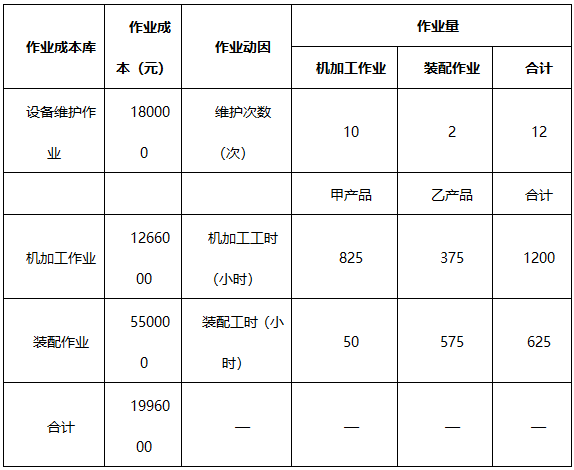

公司財務部門和生產技術部門對生產過程進行了分析,識別出三項作業,分別是設備維護作業、機加工作業和裝配作業。設備維護作業負責對機加工設備、裝配設備進行維護,作業動因是維護次數;機加工作業的作業動因是機加工工時;裝配作業的作業動因是裝配工時。相關資料如下:

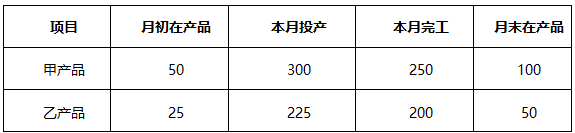

(1)本月生產量(單位:件)。

(2)月初在產品成本(單位:元)。

(3)在產品完工程度。

假設甲產品月初在產品和月末在產品均處于機加工階段,尚未進入裝配階段,平均完成機加工作業的50%;乙產品月初在產品和月末在產品機加工作業全部完成,裝配作業平均完成40%。企業采用約當產量法(在產品存貨發出采用先進先出法計價)分配完工產品和在產品成本。

(4)本月發生作業成本

要求:

機加工作業應分配的設備維護成本=15000×10=150000(元)

裝配作業應分配的設備維護成本=15000×2=30000(元)

甲產品應分配的作業成本=1180×825= 973500(元)

乙產品應分配的作業成本=1180×375= 442500(元)

裝配作業成本分配率=(550000+ 30000)/625=928(元/小時)

甲產品應分配的作業成本=928×50= 46400(元)

乙產品應分配的作業成本=928×575= 533600(元)

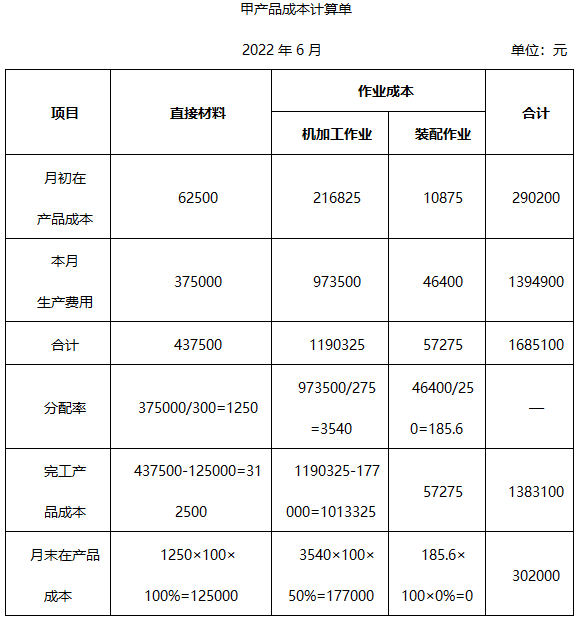

【提示】直接材料約當總產量=50×(1-100%)+(250-50)+100×100%=300(件)

機加工作業約當總產量=50×(1-50%)+(250-50)+100×50%=275(件)

裝配作業約當總產量=50×(1-0%)+(250-50)+100×0%=250(件)

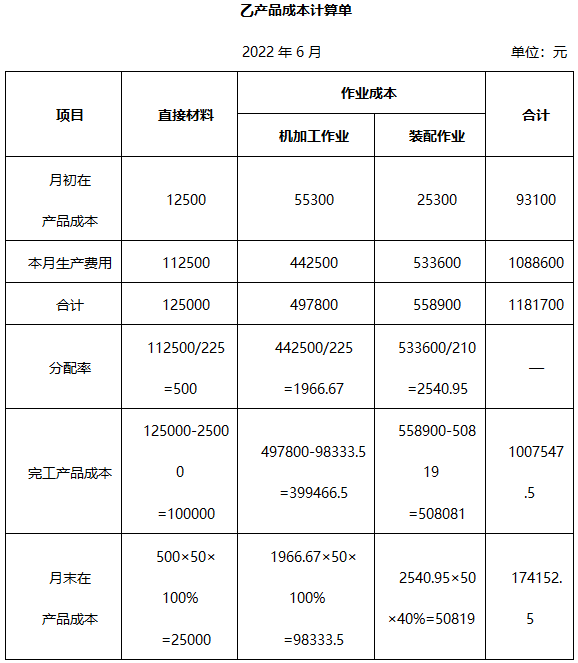

【提示】直接材料約當總產量=25×(1-100%)+(200-25)+50×100%=225(件)

機加工作業約當總產量=25×(1-100%)+(200-25)+50×100%=225(件)

裝配作業約當總產量=25×(1-40%)+(200-25)+50×40%=210(件)。

王老師

2022-08-11 17:32:10 2172人瀏覽

本題是約當產量法(先進先出法)分配完工產品和在產品的思路。

其中:月末在產品約當產量=月末在產品數量×月末在產品完工程度

月初在產品本月加工約當產量=月初在產品數量×(1-月初在產品完工程度)

直接材料約當產量=月初在產品數量*(1-完工程度)+(總完工數量-月初在產品數量)+月末在產品數量*完工程度=50×(1-100%)+(250-50)+100×100%=300(件)

由于直接材料是一次性投入的,在產品的完工程度是100%。50×(1-100%)是月初在產品在本月的約當產量

250-50是本月投入本月完工產品的約當產量,100*100%是月末在產品數量*完工程度。

相關答疑

-

2023-12-31

-

2021-08-17

-

2021-07-11

-

2020-09-19

-

2020-08-05

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號