問題來源:

甲公司是一家制造業企業,生產A、B兩種產品,產品分兩個步驟在兩個基本生產車間進行,第一車間將原材料手工加工成同一規格型號的毛坯,轉入半成品庫,第二車間領用毛坯后,利用程控設備繼續加工,生產出A、B兩種產品,每件產品耗用一件毛坯,公司根據客戶訂單分批組織生產,不同批次轉換時,需要調整機器設備。

甲公司分車間采用不同的成本核算方法:

第一車間采用品種法,原材料在開工時一次投入,其他費用陸續均勻發出,生產成本采用約當產量法(假設在產品存貨發出采用加權平均法)在完工半成品和月末在產品之間進行分配,完工半成品按實際成本轉入半成品庫,發出計價采用加權平均法。

第二車間采用分批法和作業成本法相結合的方法,第二車間分批組織生產,當月開工當月完成,無月初、月末在產品,除耗用第一車間生產的半成品外,不再耗用其他材料,耗用的半成品在生產開始時一次投入,直接人工費用陸續均勻發生,由于第二車間是自動化機器加工車間,制造費用在總成本中比重較高,公司采用作業成本法按實際分配率分配制造費用。

2018年9月,相關成本資料如下:

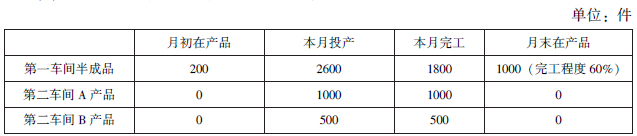

(1)本月半成品、A產品、B產品的產量。

(2)月初半成品庫存400件,單位平均成本127.5元。

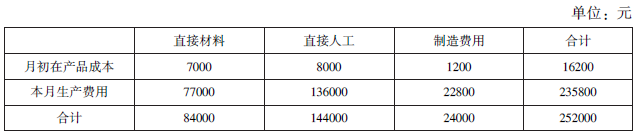

(3)第一車間月初在產品成本和本月生產費用。

(4)第二車間本月直接人工成本。

(5)第二車間本月制造費用。

要求:

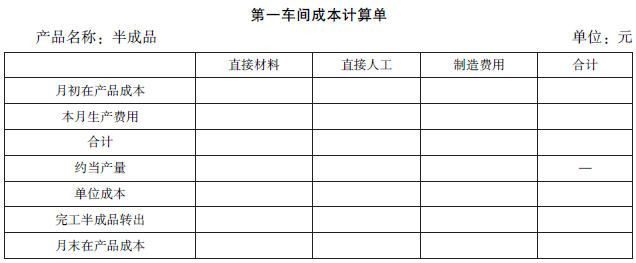

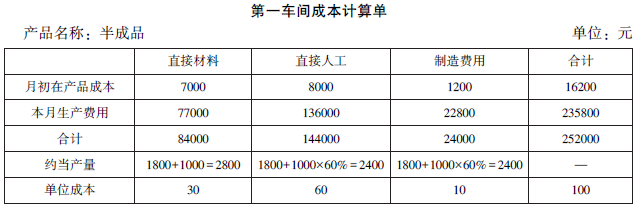

(1)編制第一車間成本計算單(結果填入下方表格中,不用列出計算過程)。

(2)計算半成品發出的加權平均單位成本。

加權平均單位成本=(400×127.5+180000)/(400+1800)=105(元)

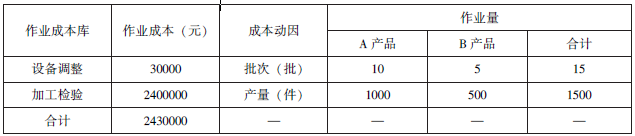

(3)編制第二車間的作業成本分配表(結果填入下方表格中,不用列出計算過程)。

作業成本分配表

單位:元

|

作業成本庫 |

作業成本 |

成本分配率 |

A產品 |

B產品 |

||

|

作業量 |

分配金額 |

作業量 |

分配金額 |

|||

|

設備調整 |

|

|

|

|

|

|

|

加工檢驗 |

|

|

|

|

|

|

|

合計 |

|

— |

— |

|

— |

|

作業成本分配表

單位:元

|

作業成本庫 |

作業成本 |

成本分配率 |

A產品 |

B產品 |

||

|

作業量 |

分配金額 |

作業量 |

分配金額 |

|||

|

設備調整 |

30000 |

30000/15=2000 |

10 |

20000 |

5 |

10000 |

|

加工檢驗 |

2400000 |

2400000/1500=1600 |

1000 |

1600000 |

500 |

800000 |

|

合計 |

2430000 |

— |

— |

1620000 |

— |

810000 |

(4)編制A、B產品匯總成本計算單(結果填入下方表格中,不用列出計算過程)。

匯總成本計算單

單位:元

|

|

A產品 |

B產品 |

|

半成品成本轉入 |

|

|

|

直接人工 |

|

|

|

制造費用: |

|

|

|

其中:設備調整 |

|

|

|

加工檢驗 |

|

|

|

制造費用小計 |

|

|

|

總成本 |

|

|

|

單位成本 |

|

|

匯總成本計算單

單位:元

|

|

A產品 |

B產品 |

|

半成品成本轉入 |

1000×105=105000 |

500×105=52500 |

|

直接人工 |

17200 |

7800 |

|

制造費用: |

|

|

|

其中:設備調整 |

20000 |

10000 |

|

加工檢驗 |

1600000 |

800000 |

|

制造費用小計 |

1620000 |

810000 |

|

總成本 |

1742200 |

870300 |

|

單位成本 |

1742.2 |

1740.6 |

樊老師

2020-07-14 22:15:33 9686人瀏覽

公式是:加權平均單位成本=(月初半成品庫存量*單位平均成本+本月完工半成品轉出)/(完工產品數量+月初半成品數量)

其中:月初半成品庫存400件,單位平均成本127.5元。

每天努力,就會看到不一樣的自己,加油!相關答疑

-

2024-08-06

-

2024-07-29

-

2021-04-20

-

2019-10-17

-

2019-08-08

津公網安備12010202000755號

津公網安備12010202000755號