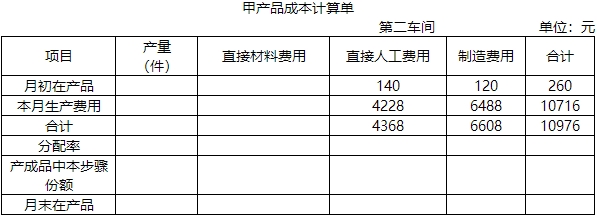

計算第一車間直接材料費用時,為何加第二車間的在產品是80不是50?

1為什么在計算第一車間直接材料費用的時候,加第二車間的在產品是80 不是50? 第二車間的月初在產品為什么也可以去分配第一車間的直接材料呢?

2第二車間的月初在產品 不是在之前的生產過程中 已經分配了 費用嗎 在此處為什么還要分配第一車間的費用給他呢??

問題來源:

B公司甲產品的生產成本核算采用平行結轉分步法。甲產品的生產在兩個車間進行,B公司不設半成品庫,第一車間為第二車間提供半成品,第二車間將其加工為產成品,每件產成品消耗一件半成品,本月發生的生產費用數據已計入成本計算單。

該企業產成品和月末在產品之間分配費用的方法采用約當產量法(假設在產品存貨發出采用加權平均法),材料在生產開始時一次投入,其他成本費用陸續發生,各步驟在產品的資料如下表所示:

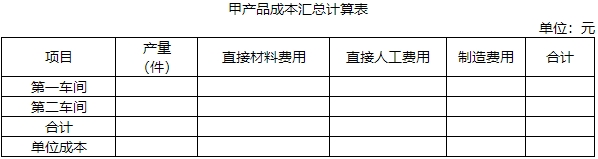

要求:計算填列“第一車間甲產品成本計算單”“第二車間甲產品成本計算單”和“甲產品成本匯總計算表”。(誤差倒擠入月末在產品成本)(8分)

劉老師

2021-07-21 17:37:51 883人瀏覽

1.這里用的是平行結轉分步法,這個方法下,生產成本是直接計入完工品中的,所以分配某一步的成本的時候,是分配給最終完工品和廣義的在產品當中去,最終完工品就是最后一步的完工品,廣義在產品就是經過本步加工但是沒有成為最終完工品的在產品,所以對于第一車間直接材料,計算廣義在產品的時候,第一車間的在產品50要計算,第二車間的在產品80也要計算,所以廣義在產品=50+80=130。

2.就是因為平行結轉法,您需要學習一下平行結轉法成本分配的問題,看您的問題您應該對這個方法不是很了解。

每天努力,就會看到不一樣的自己,加油!相關答疑

-

2024-08-02

-

2024-07-22

-

2020-08-22

-

2020-08-19

-

2020-08-05

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號