問題來源:

計算題2

考點:品種法、分批法、作業成本法、作業預算(2024)、輔助生產費用的分配、內部轉移價格、在產品按原材料核算、定額成本法、約當產量法

品種法和分批法的計算分析題,注意三個分配!

找到本章計算分析題的鑰匙,注意三個分配!

第一個分配:料、工、費在不同產品或不同批次之間分配(可能涉及輔助生產費用分配或作業成本法分配)。

第二個分配:某產品的料、工、費在完工產品和在產品之間分配。

第三個分配:完工產品成本在聯產品或主、副產品之間分配,或者不同型號之間分配。

計算題2

第二分部承接特殊定制,按客戶要求將甲或乙產品繼續加工。

資料一:

第一分部按品種法計算成本,因為甲產品原材料費用在產品成本中占比重較大,而且原材料在生產開始時一次投入,因此月末在產品成本均按所耗原材料計算。

乙產品在產品數量穩定,也有比較準確的定額成本資料,月末在產品成本按定額成本計算。

甲、乙產品完工后,轉入成品庫,并采用先進先出法以完全成本加成20%作為內部轉移價格。

第一分部的原材料日常收發按計劃成本核算,月末按材料成本差異率對發出材料計劃成本進行調整。甲、乙產品分別領用直接材料并于開工時一次性投入。其他加工費用隨加工進度陸續發生,按實際工時比例在甲、乙產品之間分配。2024年5月的有關成本核算的資料如下:

(1)月初,甲產品在產品成本560000元。乙產品每件在產品直接材料的定額成本為532元,直接人工的定額成本為20元,制造費用的定額成本為25元。成品庫中,甲產品有2000件,總成本750990元,乙產品1000件,總成本529000元。

(2)當月產量如下(單位:件)。

月初在產品 | 本月投入 | 本月完工 | 月末在產品 | |

甲產品 | 2300 | 4700 | 5000 | 2000 |

乙產品 | 920 | 1980 | 2000 | 900 |

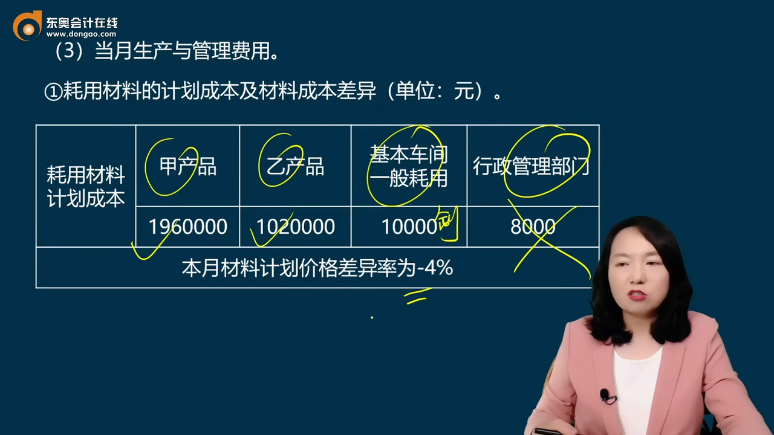

(3)當月生產與管理費用。

①耗用材料的計劃成本及材料成本差異(單位:元)。

耗用材料 計劃成本 | 甲產品 | 乙產品 | 基本車間一般耗用 | 行政管理部門 |

1960000 | 1020000 | 10000 | 8000 | |

本月材料計劃價格差異率為-4% | ||||

②實際工時和工資。

實際工時 | 甲產品 | 35000小時 |

乙產品 | 15000小時 | |

基本生產車間 | 生產工人工資 | 120000元 |

管理人員工資 | 38000元 |

③本月基本車間折舊費用60400元,其他生產費用32000元。

資料二:

第二分部按分批法核算成本,因為生產過程多樣化程度較高,加工成本采用作業成本法進行分配。

6月初,第二分部負責人根據顧客需求,預計每個訂單的作業需求量,以及作業所需資源,以完成6月作業預算的編制。

6月份,第二分部有一個未完成訂單501需要繼續完成,此外又承接了兩個新訂單601和602,其中601訂單是將兩個甲產品和一個乙產品繼續加工為一個A產品,訂單量1500件,601訂單的顧客希望在6月末先完工并發貨1000件,第二分部需要先計算1000件A產品的成本。

501和602在六月末都無法完工。

第二分部一共有五個作業中心,三個為主要作業中心,兩個為輔助作業中心。

三個主要作業中心分別是材料切割作業中心、機器加工作業中心和產品組裝作業中心。

即領用甲、乙產品后,先在材料切割作業中心完成切割,以切割次數作為成本動因;

然后再依次進入機器加工作業中心和產品組裝作業中心分別完成機器加工和產品組裝。

機器加工作業中心,以機器工時作為成本動因;

產品組裝作業中心,以人工工時作為成本動因,后兩個作業中心的費用都隨加工進度陸續發生。

兩個輔助作業中心分別是檢修作業中心和供電作業中心,輔助作業中心的作業成本采用一次交互分配法。

檢修中心預計資源消耗42000元,以檢修次數作為成本動因,供電中心預計資源消耗75000元,以供電度數作為成本動因。

各中心耗用輔助作業中心的作業量如下:

耗用部門 | 檢修作業中心 | 供電作業中心 | |

輔助作業中心 | 檢修作業中心 | 5000度 | |

供電作業中心 | 5次 | ||

材料切割作業中心 | 10次 | 8000度 | |

機器加工作業中心 | 20次 | 10000度 | |

產品組裝作業中心 | 0次 | 2000度 | |

三個訂單根據預計進度和生產規劃,所需要主要作業中心的需求量和該中心輔助作業成本分配之間的資源消耗預計如下:

作業 成本庫 | 資源消耗 (元) | 作業動因 | 作業量 | ||

501訂單 | 601訂單 | 602訂單 | |||

材料切割作業 | 175100 | 切割次數(次) | 350 | 300 | 500 |

機器加工作業 | 113000 | 機器工時(小時) | 120 | 230 | 250 |

產品組裝作業 | 153560 | 人工工時(小時) | 980 | 1200 | 680 |

按照生產進度計劃,601訂單未完工的500件,預計有300件在機器加工作業中心,有200件在產品組裝作業中心,完工程度都處在各自中心的60%。

完工和在產品進行費用分配時采用約當產量法(加權平均法)。

要求:

(1)編制甲產品成本計算單(結果填入下方表格中,不用列出計算過程)。

甲產品成本計算單 | ||||||

產品:甲產品 | 2024年5月 | 單位:元 | ||||

項目 | 直接材料 | 直接人工 | 制造費用 | 合計 | ||

月初在產品成本 | ||||||

本月生產費用 | ||||||

合計 | ||||||

分配率 | ||||||

完工產品總成本 | ||||||

完工產品單位成本 | ||||||

月末在產品成本 | ||||||

(2)編制乙產品成本計算單(結果填入下方表格中,不用列出計算過程)。

乙產品成本計算單 | ||||||

產品:乙產品 | 2024年5月 | 單位:元 | ||||

項目 | 直接材料 | 直接人工 | 制造費用 | 合計 | ||

月初在產品成本 | ||||||

本月生產費用 | ||||||

合計 | ||||||

完工產品總成本 | ||||||

完工產品單位成本 | ||||||

月末在產品成本 | ||||||

(3)編制輔助作業中心作業成本分配的預算表。

輔助作業中心作業成本分配表(一次交互分配法)

單位:元 | ||||||

項目 | 檢修作業中心 | 供電作業中心 | 合計 | |||

待分配費用 | ||||||

交互分配 | 檢修作業中心 | |||||

供電作業中心 | ||||||

對外分配輔助生產費用 | ||||||

對外分配輔助生產費用分配率 | ||||||

對外分配 | 材料切割作業 | |||||

機器加工作業 | ||||||

產品組裝作業 | ||||||

(4)還原作業預算中的第二分部作業成本分配表(結果填入下方表格中,不用列出計算過程)。

作業名稱 | 分配率 | 作業成本(元) | ||

501訂單 | 601訂單 | 602訂單 | ||

材料切割作業 | ||||

機器加工作業 | ||||

產品組裝作業 | ||||

(5)編制601訂單的產品成本預算單。

A產品成本計算單 | |||||||

2024年6月 | 單位:元 | ||||||

項目 | 直接 材料 | 作業成本 | 合計 | ||||

材料切割作業 | 機器加工作業 | 產品組裝作業 | |||||

月初在產品成本 | |||||||

本月生產費用 | |||||||

合計 | |||||||

分配率 | |||||||

完工產品成本 | |||||||

單位成本 | |||||||

在產品成本 | |||||||

(6)簡述作業預算的優缺點。

【答案】

(1)

甲產品成本計算單 | ||||||

產品:甲產品 | 2024年5月 | 單位:元 | ||||

項目 | 直接材料 | 直接人工 | 制造費用 | 合計 | ||

月初在產品成本 | 560000 | 0 | 0 | 560000 | ||

本月生產費用 | 1881600 | 84000 | 98000 | 2063600 | ||

合計 | 2441600 | 84000 | 98000 | 2623600 | ||

分配率 | 348.8 | — | — | — | ||

完工產品總成本 | 1744000 | 84000 | 98000 | 1926000 | ||

完工產品單位成本 | 348.8 | 16.8 | 19.6 | 385.2 | ||

月末在產品成本 | 697600 | 0 | 0 | 697600 | ||

①耗用材料的實際成本=計劃成本×(1-4%)

甲產品耗用材料實際成本=1960000×(1-4%)=1881600(元)

乙產品耗用材料實際成本=1020000×(1-4%)=979200(元)

基本車間一般耗用材料實際成本=10000×(1-4%)=9600(元)

行政管理部門耗用材料實際成本=8000×(1-4%)=7680(元)

直接材料分配率=2441600/(5000+2000)=348.8(元/件)

②生產工人工資的分配率=120000/(35000+15000)=2.4(元/小時)

甲產品分配基本生產車間本月生產工人工資=35000×2.4=84000(元)

乙產品分配基本生產車間本月生產工人工資=15000×2.4=36000(元)

③制造費用分配率

=(9600+38000+60400+32000)/(35000+15000)=2.8(元/小時)

甲產品分配制造費用=35000×2.8=98000(元)

乙產品分配制造費用=15000×2.8=42000(元)

(2)

乙產品成本計算單 | ||||||

產品:乙產品 | 2024年5月 | 單位:元 | ||||

直接材料 | 直接人工 | 制造費用 | 合計 | |||

月初在產品成本 | 489440 | 18400 | 23000 | 530840 | ||

本月生產費用 | 979200 | 36000 | 42000 | 1057200 | ||

合計 | 1468640 | 54400 | 65000 | 1588040 | ||

完工產品總成本 | 989840 | 36400 | 42500 | 1068740 | ||

完工產品單位成本 | 494.92 | 18.2 | 21.25 | 534.37 | ||

月末在產品成本 | 478800 | 18000 | 22500 | 519300 | ||

月初在產品直接材料成本=920×532=489440(元)

月初在產品直接人工成本=920×20=18400(元)

月初在產品制造費用成本=920×25=23000(元)

月末在產品直接材料成本=900×532=478800(元)

月末在產品直接人工成本=900×20=18000(元)

月末在產品制造費用成本=900×25=22500(元)

(3)輔助作業中心作業成本分配表(一次交互分配法)

單位:元 | ||||||

項目 | 檢修作業中心 | 供電作業中心 | 合計 | |||

待分配費用 | 42000 | 75000 | 117000 | |||

交互 分配 | 檢修作業中心 | +15000 | -75000/25000×5000 =-15000 | |||

供電作業中心 | -42000/35×5 =-6000 | +6000 | ||||

對外分配輔助生產費用 | 51000 | 66000 | 117000 | |||

對外分配輔助分配率 | 51000/30=1700 | 66000/20000=3.3 | ||||

對外 分配 | 材料切割作業 | 17000 | 26400 | 43400 | ||

機器加工作業 | 34000 | 33000 | 67000 | |||

產品組裝作業 | 0 | 6600 | 6600 | |||

(4)

作業名稱 | 分配率 | 作業成本(元) | ||

501訂單 | 601訂單 | 602訂單 | ||

材料切割作業 | 190 | 66500 | 57000 | 95000 |

機器加工作業 | 300 | 36000 | 69000 | 75000 |

產品組裝作業 | 56 | 54880 | 67200 | 38080 |

材料切割作業分配率=(43400+175100)/(350+300+500)=190(元/次)

機器加工作業分配率=(67000+113000)/(120+230+250)=300(元/小時)

產品組裝分配率=(6600+153560)/(980+1200+680)=56(元/小時)

(5)

A產品成本計算單 | ||||||

2024年6月 | 單位:元 | |||||

項目 | 直接材料 | 作業成本 | 合計 | |||

材料 切割作業 | 機器 加工作業 | 產品 組裝作業 | ||||

月初在產品成本 | 0 | 0 | 0 | 0 | 0 | |

本月生產費用 | 2318850 | 57000 | 69000 | 67200 | 2512050 | |

合計 | 2318850 | 57000 | 69000 | 67200 | 2512050 | |

分配率 | 1545.9 | 38 | 50 | 60 | 1693.9 | |

完工產品成本 | 1545900 | 38000 | 50000 | 60000 | 1693900 | |

單位成本 | 1545.9 | 38 | 50 | 60 | 1693.9 | |

在產品成本 | 772950 | 19000 | 19000 | 7200 | 818150 | |

備注:

直接材料本月生產費用為3000件甲產品(期初2000件和本月完工入庫的1000件)和1500件(期初1000件和本月完工入庫的500件)乙產品的成本,根據先進先出法,以完全成本加成20%計算。

直接材料=(750990+1000×385.2+529000+500×534.37)×(1+20%)=2318850(元)

直接材料分配率=2318850/(1000+500)=1545.9(元/件)

材料切割作業分配率=57000/(1000+500)=38(元/件)

機器加工作業分配率=69000/(1000+200+300×60%)=50(元/件)

產品組裝作業分配率=67200/(1000+200×60%)=60(元/件)

(6)作業預算的主要優點:

一是基于作業需求量配置資源,避免資源配置的盲目性;二是通過總體作業優化實現最低的資源費用耗費,創造最大的產出成果;三是作業預算可以促進員工對業務和預算的支持,有利于預算的執行。

作業預算的主要缺點:預算的建立過程復雜,需要詳細地估算生產和銷售對作業和資源費用的需求量,并測定作業消耗率和資源消耗率,數據收集成本較高。

查看完整問題

丁老師

2024-08-19 17:05:09 1736人瀏覽

尊敬的學員,您好:

是的,行政管理部門的材料費用并不直接計入產品的生產成本,而是作為期間費用(管理費用)進行會計處理。

可以打印準考證啦,記得打印準考證哦~有幫助(6)

答案有問題?

相關答疑

-

2025-06-15

-

2025-04-29

-

2024-08-16

-

2024-07-14

-

2024-04-27

津公網安備12010202000755號

津公網安備12010202000755號