問題來源:

甲公司是一家制造企業,生產A、B兩種產品,產品分兩個步驟在兩個基本生產車間進行,第一車間將原材料手工加工成同一規格型號的毛坯,轉入半成品庫,第二車間領用毛坯后,利用程控設備繼續加工,生產出A、B兩種產品,每件產品耗用2件毛坯,公司根據客戶訂單分批組織生產。

甲公司分車間采用不同的成本核算方法:

第一車間采用品種法,原材料在開工時一次投入,其他費用陸續均勻發生,生產成本采用約當產量法(假設在產品存貨發出采用加權平均法)在完工半成品和月末在產品之間進行分配,完工半成品按實際成本轉入半成品庫,發出計價采用加權平均法。

第二車間采用分批法和作業成本法相結合的方法,第二車間分批組織生產,除耗用第一車間生產的半成品外,不再耗用其他材料,耗用的半成品在生產開始時一次投入,由于第二車間是自動化組裝車間,不單設人工成本項目,制造費用在總成本中比重較高,公司采用作業成本法按實際分配率分配制造費用,A產品和B產品均需要依次經過機器加工和產品組裝兩個作業。A、B產品生產成本采用約當產量法(假設在產品存貨發出采用加權平均法)在完工產品和月末在產品之間進行分配。

2022年5月,相關成本資料如下:

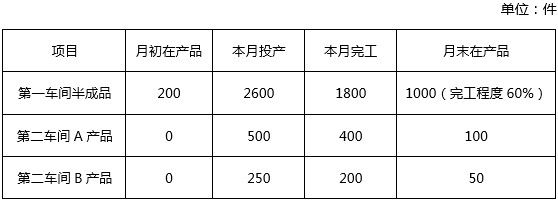

(1)本月半成品、A產品、B產品的產量。

(2)月初半成品庫存500件,單位平均成本103元。

(3)第一車間月初在產品成本和本月生產費用。

A在產品100件,全部處于機器加工階段,尚未進入組裝階段,平均完成機器加工作業的80%;B在產品50件,機器加工作業全部完成,組裝作業平均完成60%。

要求:

(1)編制第一車間成本計算單(結果填入下方表格中,不用列出計算過程)。

第一車間成本計算單

產品名稱:半成品 單位:元

|

項目 |

直接材料 |

直接人工 |

制造費用 |

合計 |

|

月初在產品成本 |

5600 |

6400 |

960 |

12960 |

|

本月生產費用 |

61600 |

108800 |

18240 |

188640 |

|

合計 |

67200 |

115200 |

19200 |

201600 |

|

約當產量 |

1800+1000=2800 |

1800+1000×60%=2400 |

1800+1000×60%=2400 |

— |

|

單位成本 |

24 |

48 |

8 |

80 |

|

完工半成品轉出 |

43200 |

86400 |

14400 |

144000 |

|

月末在產品成本 |

24000 |

28800 |

4800 |

57600 |

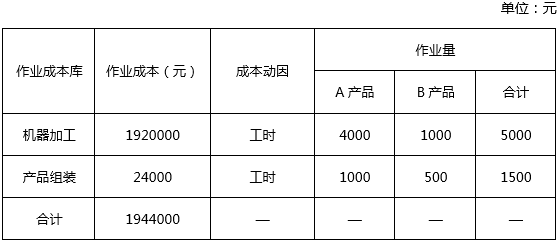

(3)編制第二車間的作業成本分配表(結果填入下方表格中,不用列出計算過程)。

作業成本分配表

單位:元

|

作業 成本庫 |

作業成本 |

成本 分配率 |

A產品 |

B產品 |

||

|

作業量 |

分配金額 |

作業量 |

分配金額 |

|||

|

機器加工 |

1920000 |

384 |

4000 |

1536000 |

1000 |

384000 |

|

產品組裝 |

24000 |

16 |

1000 |

16000 |

500 |

8000 |

|

合計 |

1944000 |

— |

— |

1552000 |

— |

392000 |

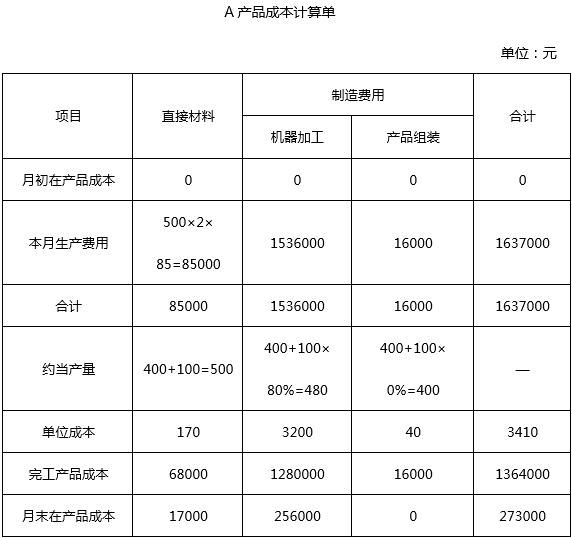

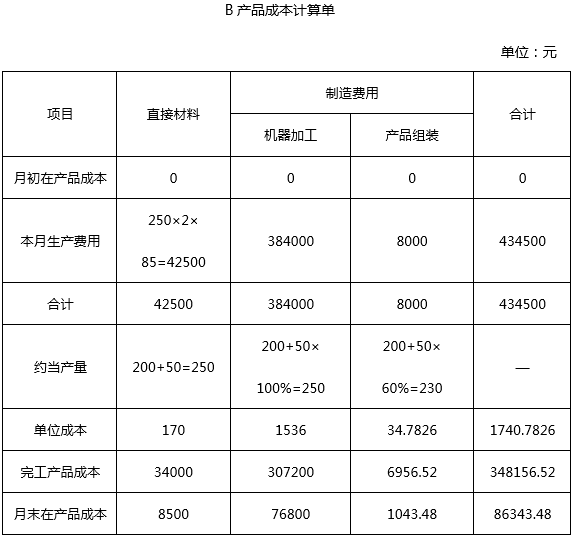

(4)編制第二車間A、B產品成本計算單(結果填入下方表格中,不用列出計算過程,單位成本保留四位小數)。

王老師

2022-08-16 03:08:50 2529人瀏覽

尊敬的學員,您好:

每件產品耗用2件毛坯,這個是題中的條件,加權平均單位成本=(500×103+144000)/(500+1800)=85(元),這個算出來的是一件毛坯(第一車間一件完工產品)的錢,所以第二車間的本月投產需要轉換為第一車間的完工產品的數量,因此需要乘以2再乘以單位成本的。

您再理解一下,如有其他疑問歡迎繼續交流,加油!

相關答疑

-

2024-08-09

-

2024-01-25

-

2022-08-25

-

2020-09-03

-

2020-08-05

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號