問題來源:

(二)信用條件

1.信用條件的含義

信用期間 | 信用期間是企業允許顧客從購貨到付款之間的時間,或者說是企業給予顧客的付款期間 |

折扣期間 | 現金折扣是企業對顧客在商品價格上所做的扣減。向顧客提供這種價格上的優惠,主要目的在于吸引顧客為享受優惠而提前付款,縮短企業的平均收款期。另外,現金折扣也能招攬一些視折扣為減價出售的顧客前來購貨,借此擴大銷售量 折扣的表示常采用如“5/10、3/20、n/30”這樣一些符號形式。例如:10天就是個折扣期間,5%就是這個期間的折扣率 |

現金折扣率 |

2.信用條件的決策內容

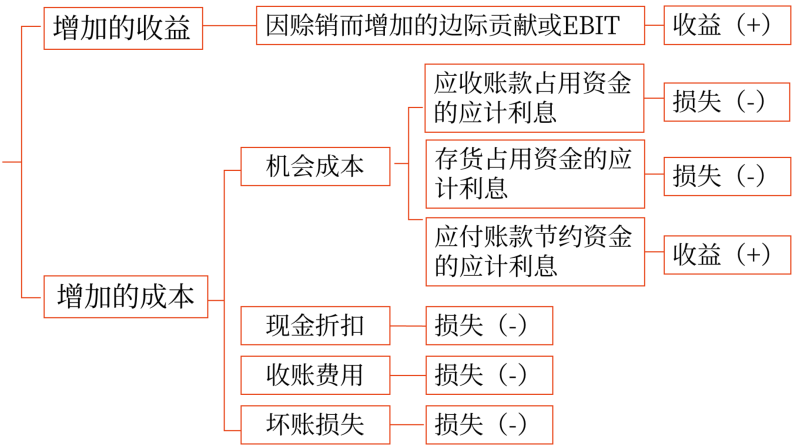

目標:信用政策決策分析就是信用政策改變所增加成本與增加收益之間進行權衡。

增加的收益

計算 | 收益的增加 =銷售量的增加×單位邊際貢獻 =銷售量的增加×(單價-單位變動成本) 或,收益的增加=銷售量的增加×單位邊際貢獻-增加的固定成本 |

提示 | 1.如果突破了固定成本的相關范圍,此時需要考慮固定成本的增加問題。在計算信用成本稅前收益的時候,需要扣除增加的固定成本。即計算新增的息稅前利潤 2.分析應收賬款信用政策的影響時,所有的收益和損失都按稅前口徑來計算,因此這里的取稅前的邊際貢獻。(所得稅不影響信用政策決策) |

應收賬款的相關成本

(1)應收賬款占用資金的應計利息

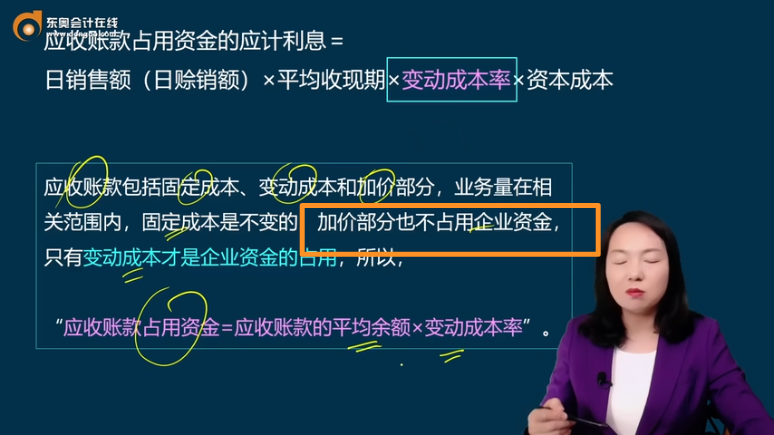

公式 | 應收賬款占用資金的應計利息 =應收賬款占用資金×資本成本 =應收賬款平均余額×變動成本率×資本成本 =日銷售額(日賒銷額)×平均收現期×變動成本率×資本成本 |

日銷售額 (日賒銷額) | 上述公式中,用“日銷售額”,還是用“日賒銷額”,取決于平均收現期是用什么資料計算的。如果是用銷售額計算平均收現期,公式取“日銷售額”;如果按賒銷額計算平均收現期,公式取用“日賒銷額”。如果明確告知賒銷收入金額,應該采用日賒銷額計算 應收賬款平均余額 =日賒銷額×平均收現期(常見考點) 或者=年賒銷額÷應收賬款周轉率 【注意】日賒銷額用未扣除現金折扣的年賒銷額除以一年的天數得到。即不考慮現金折扣因素 |

平均收現期 (加權平均) | 如果信用期“n/30”,沒有其他附帶條件,則平均收現期為30天 |

如果信用期為“n/30”,70%在30天付款,30%在50天付款,則平均收現期為36天(30×70%+50×30%) | |

如果信用期為“2/10,n/30”,70%在10天付款,30%在30天付款,則平均收現期為16天(10×70%+30×30%) | |

如果信用期為“2/10,n/30”,70%在10天付款,20%在30天付款,5%在40天付款,其余計提壞賬,則平均收現期為15天(10×70%+30×20%+40×5%) | |

變動成本率 | 應收賬款包括固定成本、變動成本和加價部分,業務量在相關范圍內,固定成本是不變的,加價部分也不占用企業資金,只有變動成本才是企業資金的占用,所以,“應收賬款占用資金=應收賬款的平均余額×變動成本率” |

資本成本 | 有價證券利息率,一般題目會告知 |

查看完整問題

劉老師

2024-04-25 14:48:24 435人瀏覽

尊敬的學員,您好:

應收賬款占用資金的應計利息主要是基于應收賬款占用的企業資金來計算,這部分資金是企業已經提供產品或服務但尚未收到的款項。

加價部分屬于利潤,不屬于資金占用。

簡單理解,只有資產才有資金占用一說,成本費用和利潤,都是沒有資金占用一說的。

每天努力,就會看到不一樣的自己,加油!有幫助(7)

答案有問題?

相關答疑

-

2025-03-17

-

2021-07-15

-

2021-07-09

-

2021-07-08

-

2021-06-04

津公網安備12010202000755號

津公網安備12010202000755號