問題來源:

二、營運資本籌資策略

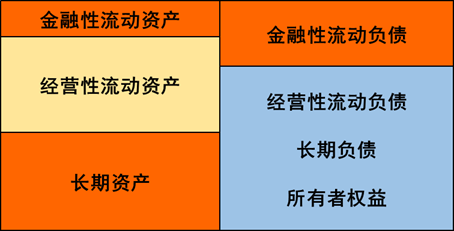

營運資本籌資策略,是指在總體上如何為流動資產籌資,采用短期資金來源還是長期資金來源,或者兼而有之。

(一)流動資產籌資結構

1.籌資結構的衡量指標—易變現率

(1)易變現率的含義:經營性流動資產中長期籌資來源的比重。

(2)易變現率的計算

易變現率=[(股東權益+長期債務+經營性流動負債)-長期資產]/經營性流動資產

【提示1】經營性流動負債也稱為自發性流動負債。

【提示2】“股東權益+長期債務+經營性流動負債”本章也將其稱為長期資金來源,則:

易變現率=(長期資金來源-長期資產)/經營性流動資產

查看完整問題

楊老師

2020-07-08 15:03:53 4724人瀏覽

勤奮刻苦的同學,您好:

低產量的產品很可能需要更精細的工藝進行打造導致單位成本較高,而以產量為基礎進行分配的完全成本法只按照產量多少分配間接費用,從而沒有考慮低產量產品單位成本消耗高的情況,所以產量高的產品反而分得更多的間接費用,所以說夸大了高產量產品的成本,縮小了低產量產品的成本,而作業成本法是按照不同的作業動因以及分配率進行分配,成本分配的準確度較高,進而較大程度避免了這種情況。

明天的你會感激現在拼命的自己,加油!有幫助(13)

答案有問題?

相關答疑

-

2025-06-15

-

2025-04-27

-

2025-03-25

-

2024-12-11

-

2020-08-05

津公網安備12010202000755號

津公網安備12010202000755號