問題來源:

甲公司為在上海證券交易所上市的A股公司,在2020年1月發布的2019年度利潤分配及資本公積轉增股本實施公告中披露的分配方案主要信息:

每10股送2股(按面值發放),按未轉股送股前股數每10股派發現金紅利0.5元(含稅),每10股轉增4股。

股權登記日:2020年3月1日(注:該日收盤價為49元);除權(除息)日:2020年3月2日(注:該日的開盤價為32元);新增可流通股份上市流通日:2020年3月3日;現金紅利到賬日:2020年3月15日。

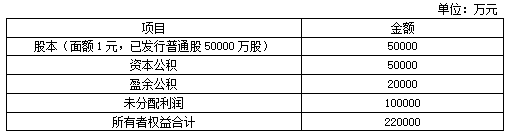

甲公司在實施利潤分配前,所有者權益情況如下表所示:

要求:

每10股送2股(按面值發放),按未轉股送股前股數每10股派發現金紅利0.5元(含稅),每10股轉增4股。

股權登記日:2020年3月1日(注:該日收盤價為49元);除權(除息)日:2020年3月2日(注:該日的開盤價為32元);新增可流通股份上市流通日:2020年3月3日;現金紅利到賬日:2020年3月15日。

甲公司在實施利潤分配前,所有者權益情況如下表所示:

要求:

(1)從甲公司的利潤分配及資本公積轉增股本實施公告披露的信息分析該公司的股利分配形式包括哪些?

從甲公司的利潤分配及資本公積轉增股本實施公告披露的信息得知,該公司的股利分配形式包括現金股利和股票股利。

(2)計算確定甲公司的利潤分配及資本公積轉增股本后的所有者權益各項目的數額。

甲公司2019年度利潤分配方案實施后的所有者權益各項目如下表所示:

單位:萬元

單位:萬元

|

項目 |

利潤分配前 |

利潤分配后 |

|

股本(每股面額1元,均為發行的普通股) |

50000 |

原股本+發放股票股利增加的股本+資本公積轉增股本=50000+50000×20%+50000×40%=80000 |

|

資本公積 |

50000 |

原資本公積-資本公積轉增股本=50000-50000×40%=30000 |

|

盈余公積 |

20000 |

20000(不變) |

|

未分配利潤 |

100000 |

原未分配利潤-現金股利分配-股票股利分配=100000-50000×0.05-50000×20%=87500 |

|

所有者權益合計 |

220000 |

217500 |

(3)計算甲公司在2020年3月2日除權(除息)日的參考價。

權參考價=(股權登記日收盤價-每股現金股利)/(1+送股率+轉增率)=(49-0.05)/(1+20%+40%)=30.59(元)

(4)分析甲公司2019年度利潤分配及資本公積轉增股本方案對股東的影響。(★★★)

由于該公司除權(除息)日股票的開盤價為32元,相對于股權登記日(2020年3月1日)的股價(該日收盤價為49元)有較大幅度的下降,有利于使股價保持在合理的范圍之內,而且由于除權(除息)日股票的開盤價32元高于除權參考價30.59元,會使股東獲得股價相對上升的好處。

查看完整問題

樊老師

2020-06-13 21:37:31 9416人瀏覽

勤奮刻苦的同學,您好:

在我國發放股票股利不影響資本公積,因為我國要求股票股利是按照面值發放的,所以未分配利潤按面值減少,股本按面值增加,資本公積不變。但是在西方國家可能會影響,因為其可能允許股票股利按照市場價格發放,那就會影響資本公積。

希望老師的解答能夠對您所有幫助~有幫助(18)

答案有問題?

相關答疑

-

2022-07-16

-

2022-05-18

-

2021-07-10

-

2020-09-21

-

2020-07-06

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號