盈虧臨界點作業率是什么?

盈虧臨界點作業率是什么?一般是怎么計算?那和安全邊際率有什么關系?麻煩列一下相關的公式。怎么就是1-20%的倒數,不明白

問題來源:

【例題?計算題】甲公司乙部門只生產一種產品,投資額25000萬元,2019年銷售500萬件。該產品單價25元,單位變動成本資料如下:

|

項目 |

單位變動成本(元) |

|

直接材料 |

3 |

|

直接人工 |

4 |

|

變動制造費用 |

2 |

|

變動銷售費用 |

1 |

|

合計 |

10 |

該產品目前盈虧臨界點作業率20%,現有產能已滿負荷運轉。因產品供不應求,為提高銷量,公司經可行性研究,2020年擬增加50000萬元投資。新產能投入運營后,每年增加2700萬元固定成本。假設公司產銷平衡,不考慮企業所得稅。

要求:

(1)計算乙部門2019年稅前投資報酬率;假設產能擴張不影響產品單位邊際貢獻,為達到2019年稅前投資報酬率水平,計算2020年應實現的銷量。

(2)計算乙部門2019年經營杠桿系數;假設產能擴張不影響產品單位邊際貢獻,為達到2019年經營杠桿水平,計算2020年應實現的銷量。

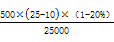

【答案】(1)固定成本=500×20%×(25-10)=1500(萬元)

2019年稅前投資報酬率=

(或,= )=

)= =24%

=24%

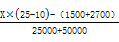

2020年銷量=X

=24%

=24%

X=1480(萬件)

(2)2019年經營杠桿系數= =

= (或,=

(或,= =1.25)

=1.25)

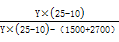

2020年銷量=Y= =1.25,Y=1400(萬件)。

=1.25,Y=1400(萬件)。

樊老師

2020-07-13 15:00:32 9202人瀏覽

盈虧臨界點作業率指的是盈虧臨界點銷售量(盈虧臨界點銷售額)占企業實際銷售量(實際銷售額)的比重。

盈虧臨界點作業率表明企業保本的業務量在實際或預計業務量中所占的比重。由于多數企業的生產經營能力是按實際或預計銷售量來規劃的,生產經營能力與實際或預計銷售量基本相同,所以,盈虧臨界點作業率還表明保本狀態下的生產經營能力的利用程度。

盈虧臨界點作業率=盈虧臨界點銷售量/正常銷售量,或者=盈虧臨界點銷售額/正常銷售額

安全邊際率=安全邊際額/正常銷售額=(正常銷售額-盈虧臨界點銷售額)/正常銷售額=1-盈虧臨界點銷售額/正常銷售額=1-盈虧臨界點作業率

因為“經營杠桿系數=邊際貢獻/息稅前利潤=(單價-單位變動成本)×銷量/[(單價-單位變動成本)×銷量-固定成本],分子分母同除以(單價-單位變動成本),則經營杠桿系數=銷量/[銷量-固定成本/(單價-單位變動成本)],而固定成本/(單價-單位變動成本)=保本銷售量,所以經營杠桿系數=銷量/(銷量-保本銷售量)=1/安全邊際率”,所以,經營杠桿系數=1/(1-盈虧臨界點作業率)。

因為在本題中盈虧臨界點作業率=20%,所以經營杠桿系數=1/(1-20%)=1.25。

明天的你會感激現在拼命的自己,加油!

相關答疑

-

2025-06-15

-

2025-03-11

-

2025-03-01

-

2025-02-17

-

2023-11-28

津公網安備12010202000755號

津公網安備12010202000755號