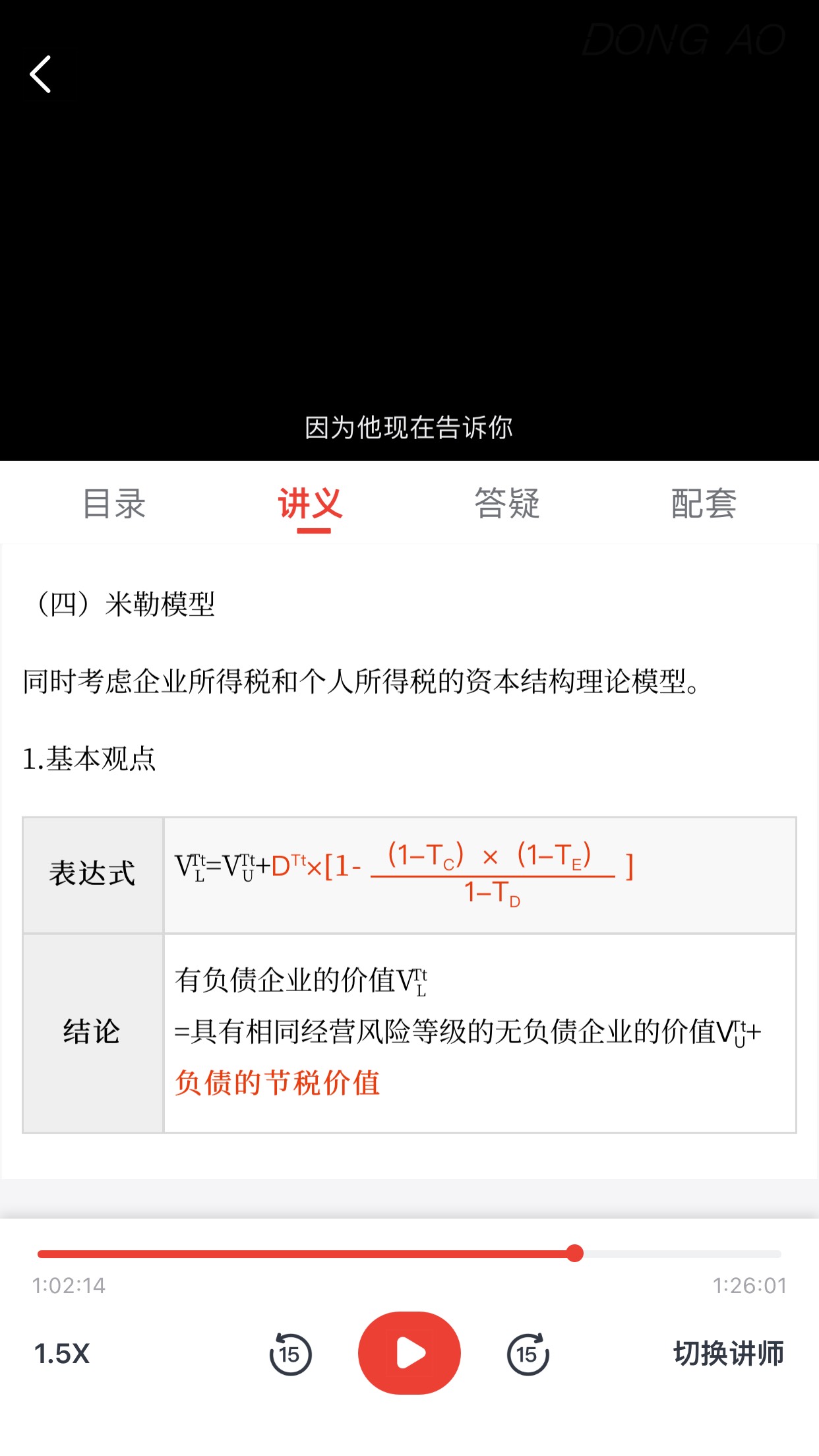

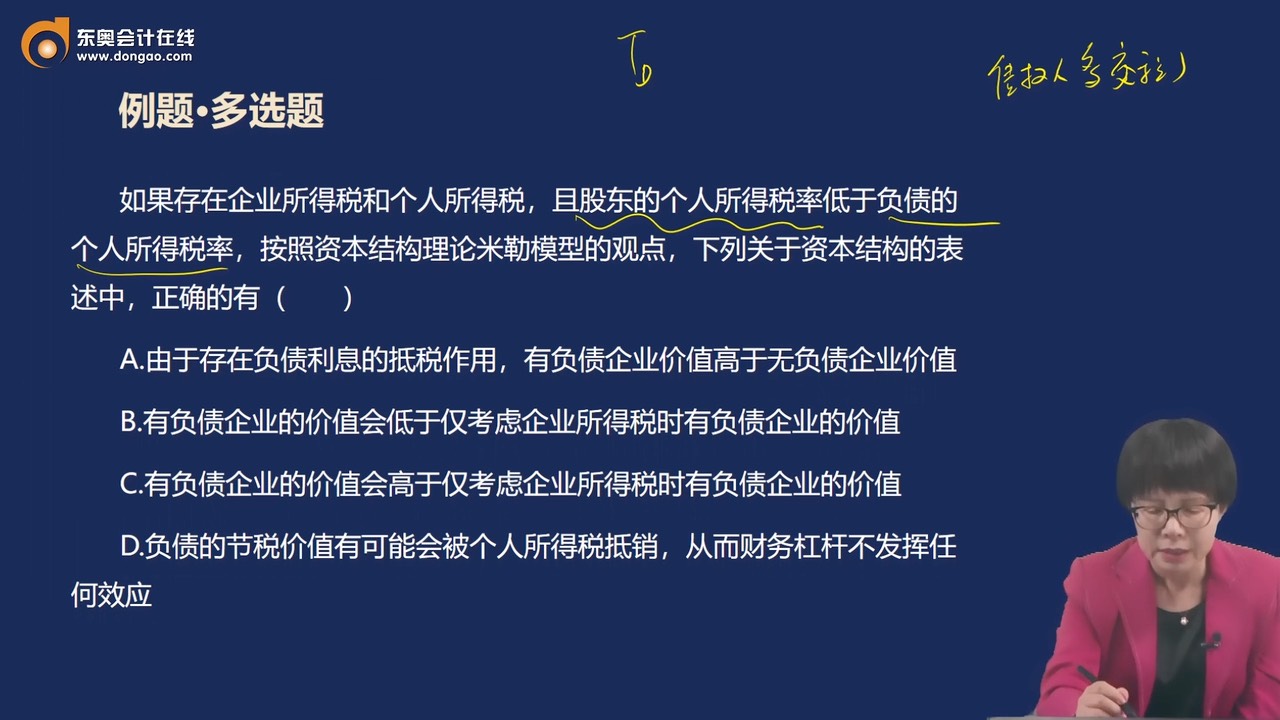

問題來源:

例題·多選題

A.由于存在負債利息的抵稅作用,有負債企業價值高于無負債企業價值

B.有負債企業的價值會低于僅考慮企業所得稅時有負債企業的價值

C.有負債企業的價值會高于僅考慮企業所得稅時有負債企業的價值

D.負債的節稅價值有可能會被個人所得稅抵銷,從而財務杠桿不發揮任何效應

【答案】BD

【解析】如果(1-企業所得稅稅率)×(1-股東個人所得稅稅率)÷(1-債權人個人所得稅稅率)=1,負債的節稅價值=0,有負債企業價值等于無負債企業價值,意味著負債的節稅價值正好被個人所得稅抵銷,財務杠桿不發揮任何效應。選項A錯誤,選項D正確;本題假設股東個人所得稅稅率低于債權人個人所得稅稅率,因此來自債務的節稅收益就會減少,有負債企業的價值會低于僅考慮企業所得稅時有負債企業的價值。選項B正確,選項C錯誤。

查看完整問題

宮老師

2025-04-21 16:42:36 380人瀏覽

勤奮刻苦的同學,您好:

給您解釋下這個題目。

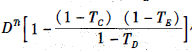

A、D:在同時考慮個稅和企稅的情況下,公式有變動,這里直接就著公式進行理解。

如果大括號里的式子等于0,那么Dn×0,說明沒有抵稅效應,在同時考慮企稅和個稅的情況下,負債的抵稅效應沒了,相當于有負債的企業價值和無負債的企業價值是一樣的。這種情況下價值相等,而不是誰高于誰,所以選項A錯誤,選項D正確。

B、C:TC是企稅,TE是股東個稅,TD是債權人個稅。

如果TE<TD,那么1-TE大,1-TD小,括號里的數據=1-(1-TC)×大于1的數,括號里的數據結果會變小,那么Dn×變小的數,結果會變小,所以來自債務的節稅收益就會減少,有負債企業的價值會低于僅考慮企業所得稅時有負債企業的價值。選項B正確,選項C錯誤。

您看這樣清晰些嗎?如果有問題我們再溝通。

有幫助(8)

答案有問題?

相關答疑

-

2025-06-15

-

2025-06-15

-

2025-05-27

-

2025-05-06

-

2019-10-04

津公網安備12010202000755號

津公網安備12010202000755號