凈資產與市凈率關系解析:為何強調資產少的有局限性?

凈資產不是股東權益嗎,市凈率那應該只跟權益有關呀 , 為啥強調資產少的有局限性,怎么又跟資產有關了?

問題來源:

(二)市凈率模型

1.基本市凈率模型

模型假設 | 假設每股市價是每股凈資產的倍數,同類企業的該倍數(市凈率)類似 |

公式依據 | 可比企業市凈率=每股市價÷每股凈資產 |

評估方法 | 目標企業每股價值=可比企業市凈率×目標企業每股凈資產 |

(1)市凈率的公式——本期市凈率

定義公式 | 本期市凈率=每股市價0/每股凈資產0 |

計算公式 | 根據固定股利增長模型: 每股市價0=每股股利0×(1+增長率)股權資本成本-增長率=每股凈資產0×權益凈利率×股利支付率×(1+增長率)股權資本成本-增長率 等號左右兩邊同時除以每股凈資產0: 每股市價0每股凈資產0=本期市凈率=權益凈利率×股利支付率×(1+增長率)股權資本成本-增長率 |

(1)市凈率的公式——內在市凈率

定義公式 | 內在市凈率=每股市價0/每股凈資產1 |

計算公式 | 根據固定股利增長模型: 每股市價0=每股股利1股權資本成本-增長率=每股凈資產1×權益凈利率×股利支付率股權資本成本-增長率 等號左右兩邊同時除以每股凈資產1: 每股市價0每股凈資產1=內在市凈率=權益凈利率×股利支付率股權資本成本-增長率 |

在權益凈利率不變時,內在市凈率=本期市凈率÷(1+增長率)

(2)驅動因素(從公式中來)

驅動因素 | 權益凈利率、股利支付率、增長潛力(增長率)、股權資本成本(風險) |

驅動因素由來 | 內在市凈率=權益凈利率×股利支付率/(股權資本成本-增長率) 公式中全部四個參數就是驅動因素 |

關鍵驅動因素 | 權益凈利率(提示:其他三個因素還是市盈率模型的驅動因素) |

關鍵驅動因素由來 | 投資者不僅關心企業的凈資產,還關心凈資產的獲利能力,焦點在于:權益凈利率 |

關鍵驅動因素作用 | 驅動因素用于尋找可比企業,關鍵驅動因素還用于修正模型 修正市凈率=可比企業市凈率/(可比企業預期權益凈利率×100) |

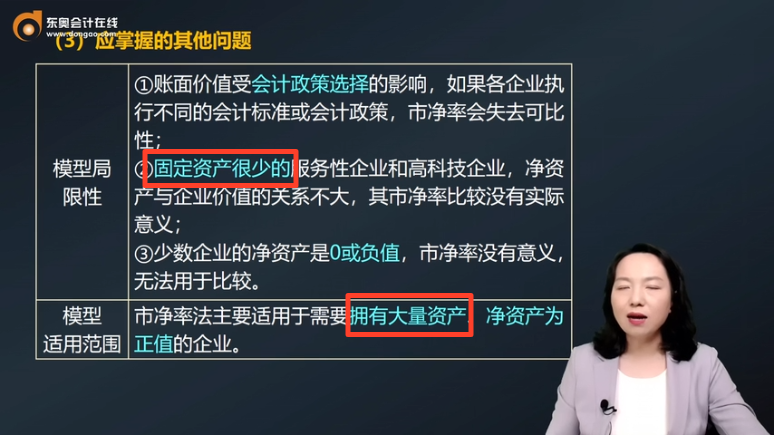

(3)應掌握的其他問題

應用條件 | 可比企業應當是四個因素類似的企業 |

模型優點 | ①市凈率極少為負值,可用于大多數企業 ②凈資產賬面價值的數據容易取得,并且容易理解 ③凈資產賬面價值比凈利潤穩定,也不像利潤那樣經常被人為操縱 ④如果會計標準合理并且各企業會計政策一致,市凈率的變化可以反映企業價值的變化 |

模型局限性 | ①賬面價值受會計政策選擇的影響,如果各企業執行不同的會計標準或會計政策,市凈率會失去可比性 ②固定資產很少的服務性企業和高科技企業,凈資產與企業價值的關系不大,其市凈率比較沒有實際意義 ③少數企業的凈資產是0或負值,市凈率沒有意義,無法用于比較 |

模型適用范圍 | 市凈率法主要適用于需要擁有大量資產、凈資產為正值的企業 |

2.修正市凈率模型——修正平均市凈率法(先平均后修正)

1.可比企業修正平均市凈率=可比企業平均市凈率/(可比企業平均預期權益凈利率×100) 2.目標企業每股價值=修正平均市凈率×目標企業預期權益凈利率×100×目標企業每股凈資產 |

目標企業每股價值=∑可比企業市凈率/n∑可比企業預期權益凈利率/n×目標企業預期權益凈利率×目標企業每股凈資產 |

2.修正市凈率模型——股價平均法(先修正后平均)

1.可比企業修正市凈率=可比企業本期市凈率/(可比企業預期權益凈利率×100) 2.目標企業每股價值=可比企業修正市凈率×目標企業預期權益凈利率×100×目標企業每股凈資產 3.對得出的每個目標企業每股價值進行算術平均,得出最后結果 |

目標企業每股價值=∑可比企業市凈率可比企業預期權益凈利率×目標企業預期權益凈利率×目標企業每股凈資產n |

查看完整問題

崔老師

2024-01-08 21:47:25 1009人瀏覽

勤奮刻苦的同學,您好:

凈資產是股東權益。

這里可以理解為固定資產比重較大的企業相對于服務性企業和高科技企業來說比較穩定,其賬面價值可靠性更高。具有與凈資產類似的性質,如賬面價值的數據容易取得,并且容易理解。賬面價值比凈利穩定,也不像利潤那樣經常被人為操縱。

所以這里同時說的固定資產和凈資產。

有幫助(6)

答案有問題?

相關答疑

-

2024-08-23

-

2024-08-19

-

2024-08-14

-

2021-05-04

-

2020-06-22

津公網安備12010202000755號

津公網安備12010202000755號