凈財務杠桿和凈負債利息率為什么會和營業收入同比例增長?

老師,題目中說甲公司預測2022年、2023年營業收入增長率20%,2024年及以后保持6%的永續增長;稅后經營凈利率、凈經營資產周轉次數、凈財務杠桿和凈負債利息率一直維持2021年水平不變[3],為什么就能說明這幾個比率和營業收入同比例增長呢?有點沒有搞懂凈財務杠桿和凈負債利息率為什么會和營業收入同比例增長

問題來源:

【練習31-2021-1-綜合題】甲上市公司是一家電氣設備制造企業,目前正處在高速增長期。為判斷公司股票是否被低估,正進行價值評估。相關資料如下:

(1)甲公司2021年末發行在外普通股5億股,每股市價100元,沒有優先股。未來不打算增發和回購股票。2021年相關報表項目如下:

|

單位:百萬元 |

|

|

資產負債表項目 |

2021年末 |

|

貨幣資金 |

7500 |

|

交易性金融資產 |

600 |

|

應收賬款 |

7500 |

|

預付款項 |

400 |

|

其他應收款 |

900 |

|

存貨 |

5100 |

|

流動資產合計 |

22000 |

|

固定資產 |

3200 |

|

無形資產 |

1600 |

|

非流動資產合計 |

4800 |

|

短期借款 |

400 |

|

應付賬款 |

13400 |

|

其他應付款 |

1200 |

|

流動負債合計 |

15000 |

|

長期借款 |

2000 |

|

負債合計 |

17000 |

|

所有者權益 |

9800 |

|

利潤表項目 |

2021年度 |

|

營業收入 |

20000 |

|

營業成本 |

14000 |

|

稅金及附加 |

420 |

|

銷售費用 |

1000 |

|

管理費用 |

400 |

|

財務費用 |

200 |

|

公允價值變動收益 |

20 |

|

所得稅費用 |

1000 |

|

凈利潤 |

3000 |

貨幣資金全部為經營活動所需[1],其他應收款、其他應付款均為經營活動產生,財務費用均為利息費用[2],2021年沒有資本化利息支出。企業所得稅稅率25%。

(2)甲公司預測2022年、2023年營業收入增長率20%,2024年及以后保持6%的永續增長;稅后經營凈利率、凈經營資產周轉次數、凈財務杠桿和凈負債利息率一直維持2021年水平不變[3]。

(3)甲公司普通股資本成本12%[4]。

(4)可比公司乙公司2021年每股收益1元,2021年每股市價15元[5]。

為簡化計算,財務指標涉及平均值的,均以年末余額替代年平均水平。

要求:

(1)計算甲公司2021年每股收益,用市盈率模型估算2021年末甲公司股權價值[6],并判斷甲公司股價是否被低估。

(2)編制甲公司2021年管理用資產負債表和利潤表[7](結果填入下方表格中,不用列出計算過程)。

|

單位:百萬元 |

|

管理用報表項目 |

2021年末 |

|

凈經營資產 |

|

|

凈負債 |

|

|

股東權益 |

|

|

|

2021年度 |

|

稅后經營凈利潤 |

|

|

稅后利息費用 |

|

|

凈利潤 |

|

(3)預測甲公司2022年、2023年和2024年的實體現金流量和股權現金流量(結果填入下方表格中,不用列出計算過程)[8]。

|

單位:百萬元 |

|||

|

項目 |

2022年 |

2023年 |

2024年 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

實體現金流量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

股權現金流量 |

|

|

|

(4)用股權現金流量折現模型估算2021年末甲公司每股股權價值[9],并判斷甲公司股價是否被低估。

(5)與現金流量折現模型相比,市盈率模型有哪些優點和局限性?

【本題考點】管理用財務報表體系(第二章)、現金流量折現模型(第八章)

【難易程度】難

【破題思路】

[1]貨幣資金均為經營資產,不存在閑置的貨幣資金(即金融資產的部分);

[2]財務費用均為利息費用,是指財務費用均為金融損益,不包含經營損益;

[3]稅后經營凈利率、凈經營資產周轉次數、凈財務杠桿和凈負債利息率一直維持2021年水平不變,意味著稅后經營凈利潤、凈經營資產、凈負債、稅后利息費用都會和營業收入保持同比增長,都是2022年、2023年增長20%,2024年及以后保持6%的永續增長;

[4]題目告知股權資本成本,將和股權現金流量匹配,計算股權價值;

[5]可比公司市盈率=15/1=15(倍);

[6]甲公司每股收益=2021年凈利潤/2021年末發行在外普通股股數

甲公司每股價值=可比公司市盈率×甲公司每股收益

[7]本題中:

凈經營資產=貨幣資金+應收賬款+預付款項+其他應收款+存貨+固定資產+無形資產-應付賬款-其他應付款

或者=流動資產合計+非流動資產合計-交易性金融資產-應付賬款-其他應付款

凈負債=短期借款+長期借款-交易性金融資產

股東權益=凈經營資產-凈負債(題目本身是已知數)

稅后經營凈利潤=凈利潤+稅后利息費用

稅后利息費用=(財務費用-公允價值變動收益)×(1-25%)

凈利潤(題目本身是已知數)

[8]該表在填寫時注意:

實體現金流量=稅后經營凈利潤-凈經營資產的增加

2022年稅后經營凈利潤=2021年稅后經營凈利潤×20%

2023年稅后經營凈利潤=2022年稅后經營凈利潤×20%

2024年稅后經營凈利潤=2023年稅后經營凈利潤×6%

2022年凈經營資產=2021年凈經營資產×20%

2023年凈經營資產=2022年凈經營資產×20%

2024年凈經營資產=2023年凈經營資產×6%

2022年凈經營資產的增加=2022年凈經營資產-2021年凈經營資產

2023年凈經營資產的增加=2023年凈經營資產-2022年凈經營資產

2024年凈經營資產的增加=2024年凈經營資產-2023年凈經營資產

債務現金流量=稅后利息費用-凈負債的增加

2022年稅后利息費用=2021年稅后利息費用×20%

2023年稅后利息費用=2022年稅后利息費用×20%

2024年稅后利息費用=2023年稅后利息費用×6%

2022年凈負債=2021年凈負債×20%

2023年凈負債=2022年凈負債×20%

2024年凈負債=2023年凈負債×6%

2022年凈負債的增加=2022年凈負債-2021年凈負債

2023年凈負債的增加=2023年凈負債-2022年凈負債

2024年凈負債的增加=2024年凈負債-2023年凈負債

股權現金流=實體現金流量-債務現金流量

[9]此處需要利用股權現金流量兩階段折現模型計算股權價值

股權價值 =![]()

【答案】

(1)2021年每股收益=3000/500=6(元/股)

每股價值=15/1×6=90(元/股)

甲公司股票價值沒有被低估,而是被高估了。

(2)

|

單位:百萬元 |

|

|

管理用報表項目 |

2021年末 |

|

凈經營資產 |

22000+4800-600-13400-1200=11600 |

|

凈負債 |

2000+400-600=1800 |

|

股東權益 |

9800 |

|

|

2021年度 |

|

稅后經營凈利潤 |

3000+135=3135 |

|

稅后利息費用 |

(200-20)×(1-25%)=135 |

|

凈利潤 |

3000 |

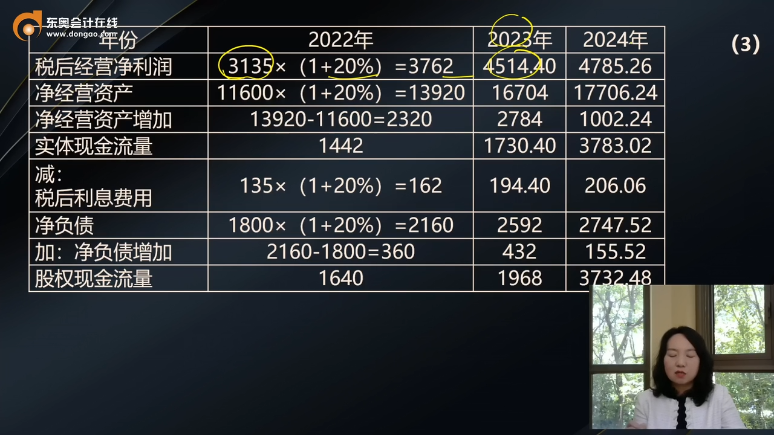

(3)

|

單位:百萬元 |

|||

|

年份 |

2022年 |

2023年 |

2024年 |

|

稅后經營凈利潤 |

3135×(1+20%)=3762 |

4514.40 |

4785.26 |

|

凈經營資產 |

11600×(1+20%)=13920 |

16704 |

17706.24 |

|

凈經營資產增加 |

13920-11600=2320 |

2784 |

1002.24 |

|

實體現金流量 |

1442 |

1730.40 |

3783.02 |

|

減:稅后利息費用 |

135×(1+20%)=162 |

194.40 |

206.06 |

|

凈負債 |

1800×(1+20%)=2160 |

2592 |

2747.52 |

|

加:凈負債增加 |

2160-1800=360 |

432 |

155.52 |

|

股權現金流量 |

1640 |

1968 |

3732.48 |

(4)股權價值=1640×(P/F,12%,1)+1968×(P/F,12%,2)+3732.48/(12%-6%)×(P/F,12%,2)=1640×0.8929+1968×0.7972+62208×0.7972=52625.46(百萬元)=526.25(億元)

每股價值=526.25/5=105.25(元/股)

甲公司股票價值被低估

(5)市盈率模型的優點:計算數據容易取得,計算簡單;價格和收益相聯系,直觀反映投入和產出的關系;市盈率涵蓋了風險、增長率、股利支付率的影響,具有綜合性。

市盈率法的局限性:用相對價值對企業估值,如果可比企業的價值被高估(或低估)了,目標企業的價值也會被高估(或低估);如果收益是0或負值,市盈率就失去了意義。

叢老師

2022-05-22 13:01:39 3019人瀏覽

尊敬的學員,您好:

稅后經營凈利率、凈經營資產周轉次數、凈財務杠桿和凈負債利息率一直維持2021年水平不變,因為比例保持不變,說明分子分母都是同比例增長的,所以:

稅后經營凈利潤增長率=收入增長率

凈經營資產增長率=收入增長率

凈負債增長率=股東權益增長率=凈經營資產增長率

凈負債增長率=利息費用增長率

綜合以上,利息費用增長率=凈負債增長率=收入增長率

您看您可以理解么?若您還有疑問,歡迎提問,我們繼續討論,加油~~~~~~~~~~~

相關答疑

-

2024-01-06

-

2023-12-03

-

2022-05-19

-

2020-10-07

-

2020-08-01

津公網安備12010202000755號

津公網安備12010202000755號