運行效率提高減少半成品存貨占用資金的處理

新設備減少了半成品存貨占用資金避免了營運資本投入,那么舊設備不用考慮增加的這個營運資本投入嗎?

問題來源:

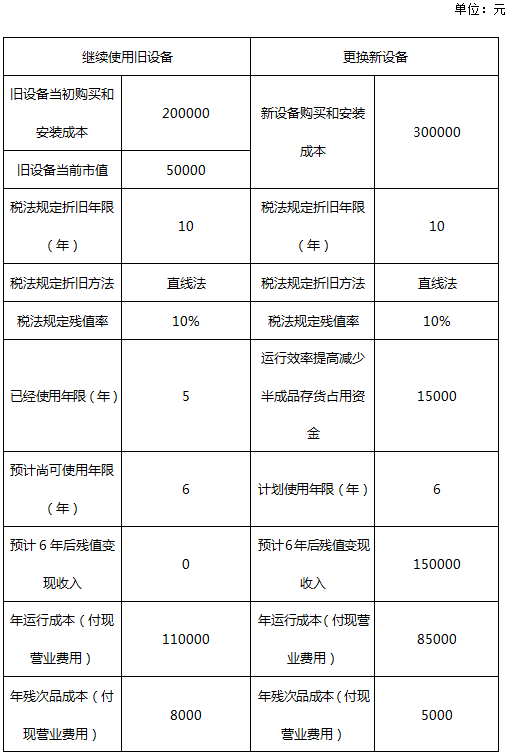

乙公司目前生產一種產品,該產品的適銷期預計還有6年,公司計劃6年后停產該產品。生產該產品的設備已使用5年,比較陳舊,運行成本(人工費、維修費和能源消耗等)和殘次品率較高。目前市場上出現了一種新設備,其生產能力、生產產品的質量與現有設備相同。新設備雖然購置成本較高,但運行成本較低,并且可以減少存貨占用資金、降低殘次品率。除此以外的其他方面,新設備與舊設備沒有顯著差別。

乙公司正在研究是否應將現有舊設備更換為新設備,有關的資料如下。

乙公司更新設備投資的資本成本為10%,所得稅稅率為25%;固定資產的會計折舊政策與稅法有關規定相同。

要求:

(1)計算乙公司繼續使用舊設備的相關現金流量總現值(計算過程及結果填入下表中)。

繼續使用舊設備的現金流量折現。

【提示】舊設備年折舊額=200000×(1-10%)/10=18000(元)

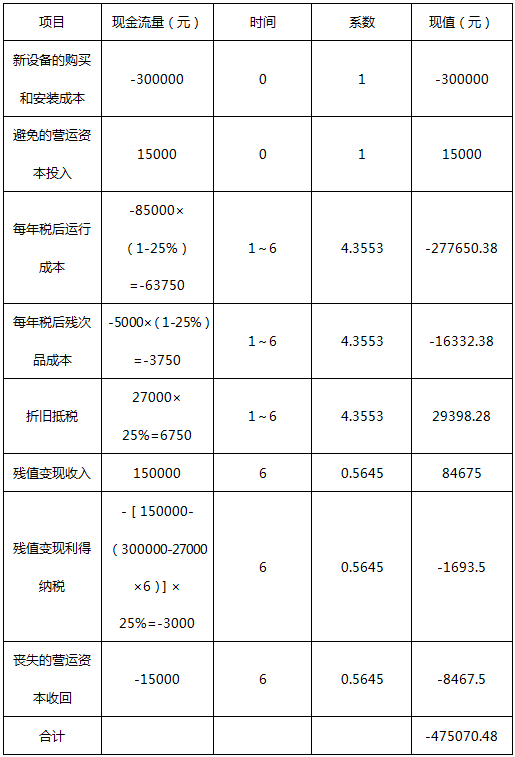

(2)計算乙公司更換新設備方案的相關現金流量總現值(計算過程及結果填入下表中)。

更換新設備的現金流量折現。

【提示】新設備年折舊額=300000×(1-10%)/10=27000(元)

林老師

2021-08-14 09:06:45 3631人瀏覽

尊敬的學員,您好:

不用的,因為是在新設備中考慮了避免營運資本的問題,所以舊設備中是不考慮的。

如果新設備中不考慮這個問題,就需要在舊設備中考慮比新設備多墊支的營運資本的。

比如說舊設備墊支營運資金20000元,新設備減少占用資金15000元,這樣的話新設備就是墊支營運資金5000元。所以考慮差額的話,一種處理是舊設備不墊支營運資金,新設備少墊支15000元。本題的處理。

另一種是新設備不墊支,舊設備多墊支15000元。

您再理解一下,如有其他疑問歡迎繼續交流,加油!

相關答疑

-

2023-07-06

-

2022-07-23

-

2021-06-04

-

2021-05-16

-

2019-08-03

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號