問題來源:

甲公司是一家食品制造業,為了進一步滿足市場需求,公司準備新增一條生產線生產A產品。目前,正在進行該項目的可行性研究。

相關資料如下:

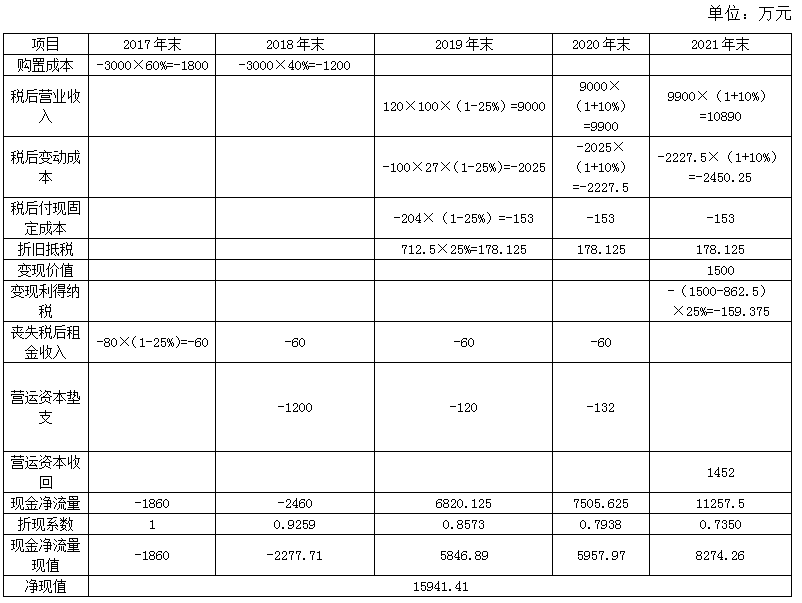

(1)如果項目可行,擬在2017年12月31日開始投資建設生產線,預計建設期1年,營業期3年。建設該生產線預計需要購置成本3000萬元,由于該公司資金比較緊張,預計第一年年初支付60%,剩余資金在第二年年初支付。按稅法規定,該生產線年限為4年,殘值率為5%。按直線法計提折舊,預計項目結束后該生產線的變現價值為1500萬元。

(2)公司有一閑置廠房可用于安裝該生產線。該廠房可用于出租,可獲得租金80萬元,每年年初收取,安裝期間及投產后,該廠房無法對外出租。

(3)該產品單價為120元,每件產品需要材料成本15元,變動制造費用10元,包裝成本2元。預計2019年銷售量為100萬件,產銷量以后每年增長10%。為了滿足生產的需要,需要新增生產工人10人,人均月工資4000元。每年還需要增加其他固定付現營業費用156萬元。

(4)該項目預計營運資本占營業收入的10%,墊支的營運資本在運營年度的上年年末投入,在項目結束時全部收回。

(5)該公司計劃以2/3(負債/權益)的資本結構為該項目進行籌資。甲公司預計2017年年末發行4年期債券,面值1000元,票面利率8%,每半年付息一次,發行價格為1050元。采用到期收益率法估計稅前債務資本成本。該項目的權益資本成本采用債券收益率風險調整模型進行估計,股權資本成本相對于稅后債務資本成本的溢價是5%。已知該公司股票的風險較高。

(6)該公司適用的所得稅稅率為25%。為簡化計算,營業現金毛流量均發生在每年年末。

要求:

(1)根據所給資料,估計該項目的加權平均資本成本(百分號前保留整數)。

(1)1050=1000×4%×(P/A,rd,8)+1000×(P/F,rd,8)

當rd=5%時,1000×4%×(P/A,5%,8)+1000×(P/F,5%,8)=935.328

當rd=3%時,1000×4%×(P/A,3%,8)+1000×(P/F,3%,8)=1070.188

(rd-3%)/(5%-3%)=(1050-1070.188)/(935.328-1070.188)

rd=3.3%

稅前債務資本成本=(1+3.3%)2-1=6.71%

稅后債務資本成本=6.71%×(1-25%)=5%

股權資本成本=5%+5%=10%

加權平均資本成本=2/5×5%+3/5×10%=8%

(2)計算該項目的凈現值(計算結果及過程填入下方表格中),判斷項目是否可行并說明原因。

(2)單位變動成本=15+10+2=27(元)

固定付現營業費用=4000×10/10000×12+156=204(萬元)

折舊=3000×(1-5%)/4=712.5(萬元)

項目終結生產線的賬面價值=3000-712.5×3=862.5(萬元)

該項目的凈現值為正數,所以該項目可行。

(3)計算該項目的靜態回收期。

(3)靜態回收期=1+(1860+ 2460)/6820.125=1.63(年)

(4)為分析未來不確定性對該項目凈現值的影響,應用最大最小法計算單位變動成本的最大值。

(4)設單位變動成本為x:

-[(x-27)×100×(1-25%)×(P/F,8%,2)+(x-27)×100×(1+10%)×(1-25%)×(P/F,8%,3)+(x-27)×100×(1+10%)2×(1-25%)×(P/F,8%,4)]=-15941.41

解得:x=108.13(元)。

樊老師

2020-07-16 14:09:49 4626人瀏覽

這里是因為題中說明的是該項目的權益資本成本采用債券收益率風險調整模型進行估計。

rs=rdt+RPC

式中:rdt——稅后債務成本;

RPC ——股東比債權人承擔更大風險所要求的風險溢價。

風險溢價是憑借經驗估計的。一般認為,某企業普通股風險溢價對其自己發行的債券來講,大約在3%~5%之間。對風險較高的股票用5%,風險較低的股票用3%。

本題給出“該項目的權益資本成本采用債券收益率風險調整模型進行估計,股權資本成本相對于稅后債務資本成本的溢價是5%”,所以股權資本成本=稅后債務資本成本+5%=5%+5%=10%。

給您一個愛的鼓勵,加油相關答疑

-

2022-07-23

-

2021-09-17

-

2021-06-17

-

2020-09-15

-

2020-09-08

津公網安備12010202000755號

津公網安備12010202000755號