如何判斷是求可持續(xù)增長(zhǎng)率還是內(nèi)含增長(zhǎng)率?

老師請(qǐng)問(wèn)一下第四問(wèn)和第五問(wèn)怎么可以看出來(lái)是求可持續(xù)增長(zhǎng)率和內(nèi)涵增長(zhǎng)率呀?

問(wèn)題來(lái)源:

甲公司是一家制造企業(yè),生產(chǎn)經(jīng)營(yíng)無(wú)季節(jié)性,現(xiàn)對(duì)公司財(cái)務(wù)狀況和經(jīng)營(yíng)成果進(jìn)行分析,以發(fā)現(xiàn)與主要競(jìng)爭(zhēng)對(duì)手乙公司的差異,相關(guān)資料如下:

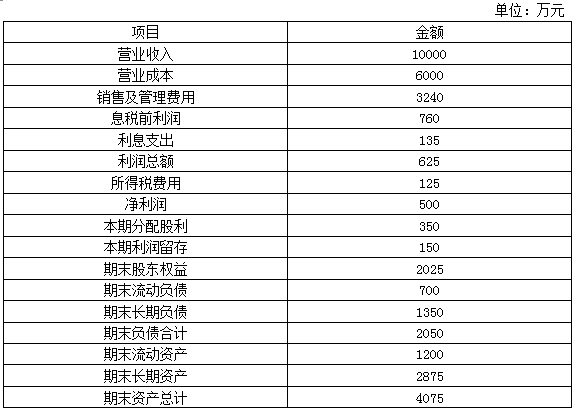

資料一:2019年度財(cái)務(wù)報(bào)表有關(guān)數(shù)據(jù)如下表所示:

甲公司沒有優(yōu)先股,目前發(fā)行在外的普通股為1000萬(wàn)股。假設(shè)甲公司的資產(chǎn)全部為經(jīng)營(yíng)資產(chǎn),流動(dòng)負(fù)債全部是經(jīng)營(yíng)負(fù)債,長(zhǎng)期負(fù)債全部是金融負(fù)債。公司目前已達(dá)到穩(wěn)定增長(zhǎng)狀態(tài),2019年的期末長(zhǎng)期負(fù)債代表全年平均水平,2019年的利息支出全部是長(zhǎng)期負(fù)債支付的利息。公司平均所得稅稅率為20%。

資料二:乙公司2019年的相關(guān)財(cái)務(wù)比率如下表所示:

要求:

(1)計(jì)算公司2019年末的易變現(xiàn)率,判斷公司采用的是哪種營(yíng)運(yùn)資本籌資策略。

易變現(xiàn)率=(2025+700+1350-2875)/1200=1

公司生產(chǎn)經(jīng)營(yíng)沒有季節(jié)性且易變現(xiàn)率為1,所以該公司采取的是適中型營(yíng)運(yùn)資本籌資策略。

(2)按照改進(jìn)的財(cái)務(wù)分析體系要求,計(jì)算甲公司下列財(cái)務(wù)比率,直接填入空格,不用列出計(jì)算過(guò)程。

|

凈經(jīng)營(yíng)資產(chǎn)凈利率 |

稅后利息率 |

經(jīng)營(yíng)差異率 |

凈財(cái)務(wù)杠桿 |

杠桿貢獻(xiàn)率 |

權(quán)益凈利率 |

|

|

|

|

|

|

|

|

凈經(jīng)營(yíng)資 產(chǎn)凈利率 |

稅后利息率 |

經(jīng)營(yíng)差異率 |

凈財(cái)務(wù)杠桿 |

杠桿貢獻(xiàn)率 |

權(quán)益凈利率 |

|

18.01% |

8.00% |

10.01% |

66.67% |

6.67% |

24.68% |

(3)使用因素分析法,按照凈經(jīng)營(yíng)資產(chǎn)凈利率、稅后利息率、凈財(cái)務(wù)杠桿的順序,對(duì)2019年甲公司相對(duì)乙公司權(quán)益凈利率的差異進(jìn)行定量分析。

乙公司:20%+(20%-10%)×50%=25%

替換凈經(jīng)營(yíng)資產(chǎn)凈利率:18.01%+(18.01%-10%)×50%=22.02%

替換稅后利息率:18.01%+(18.01%-8%)×50%=23.02%

替換凈財(cái)務(wù)杠桿:18.01%+(18.01%-8%)×66.67%=24.68%

凈經(jīng)營(yíng)資產(chǎn)凈利率降低對(duì)權(quán)益凈利率變動(dòng)的影響=22.02%-25%=-2.98%

稅后利息率降低對(duì)權(quán)益凈利率變動(dòng)的影響=23.02-22.02%=1%

凈財(cái)務(wù)杠桿提高對(duì)權(quán)益凈利率變動(dòng)的影響=24.68%-23.02%=1.66%

(4)若未來(lái)年度不準(zhǔn)備從外部籌資,保持2019年的凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)率、營(yíng)業(yè)凈利率和股利支付率,預(yù)計(jì)甲公司2020年的銷售增長(zhǎng)率。

2020年的銷售增長(zhǎng)率=2020年的內(nèi)含增長(zhǎng)率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(5)若未來(lái)年度甲公司將維持2019年的經(jīng)營(yíng)效率和財(cái)務(wù)政策不變(包括不增發(fā)新股和回購(gòu)股票),可以按照目前的利率水平在需要的時(shí)候取得借款,不變的營(yíng)業(yè)凈利率可以涵蓋不斷增加的負(fù)債利息。

①計(jì)算甲公司2020年的預(yù)期銷售增長(zhǎng)率。

②計(jì)算甲公司未來(lái)的預(yù)期股利增長(zhǎng)率。

①2020年的銷售增長(zhǎng)率=2019年的可持續(xù)增長(zhǎng)率=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]=8%

②股利增長(zhǎng)率=銷售增長(zhǎng)率=8%

(6)如果甲公司2020年的銷售增長(zhǎng)率為10%,凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)率與股利支付率不變,營(yíng)業(yè)凈利率可提高到6%并能涵蓋借款增加的利息,根據(jù)銷售百分比法計(jì)算甲公司2020年的融資總需求與外部籌資額。

融資總需求=凈經(jīng)營(yíng)資產(chǎn)的增加=基期凈經(jīng)營(yíng)資產(chǎn)×銷售增長(zhǎng)率=3375×10%=337.5(萬(wàn)元)

外部籌資額=337.5-10000×(1+10%)×6%×(150/500)=139.5(萬(wàn)元)。

劉老師

2020-09-08 14:42:15 2834人瀏覽

(4)若未來(lái)年度不準(zhǔn)備從外部籌資,保持2019年的凈經(jīng)營(yíng)資產(chǎn)周轉(zhuǎn)率、營(yíng)業(yè)凈利率和股利支付率,預(yù)計(jì)甲公司2020年的銷售增長(zhǎng)率。

假設(shè)甲公司的資產(chǎn)全部為經(jīng)營(yíng)資產(chǎn),流動(dòng)負(fù)債全部是經(jīng)營(yíng)負(fù)債

說(shuō)明第4問(wèn)是不存在可動(dòng)用金融資產(chǎn)的,符合內(nèi)含增長(zhǎng)條件。

(5)若未來(lái)年度甲公司將維持2019年的經(jīng)營(yíng)效率和財(cái)務(wù)政策不變(包括不增發(fā)新股和回購(gòu)股票)———這一問(wèn)滿足可持續(xù)增長(zhǎng)的5個(gè)假設(shè)條件

相關(guān)答疑

-

2024-08-06

-

2022-04-14

-

2021-09-23

-

2020-08-02

-

2019-08-23

您可能感興趣的CPA試題

- 單選題 保證合同是指保證人與債權(quán)人訂立的在主債務(wù)人不履行其債務(wù)時(shí),由保證人承擔(dān)保證債務(wù)的協(xié)議。根據(jù)合同法律制度的規(guī)定,下列關(guān)于保證合同性質(zhì)的表述中,不正確的是( )。

- 單選題 根據(jù)合同法律制度的規(guī)定,債權(quán)人可以隨時(shí)領(lǐng)取提存物,但債權(quán)人對(duì)債務(wù)人負(fù)有到期債務(wù)的,在債權(quán)人未履行債務(wù)或者提供擔(dān)保之前,提存部門根據(jù)債務(wù)人的要求應(yīng)當(dāng)拒絕其領(lǐng)取提存物。債權(quán)人領(lǐng)取提存物的權(quán)利,自提存之日起( )內(nèi)不行使則消滅,提存物扣除提存費(fèi)用后歸國(guó)家所有。

- 單選題 根據(jù)合同法律制度的規(guī)定,下列表述中,正確的是( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)