經營資產銷售百分比為什么不考慮固定資產

老師,凈經營資產的增加不是等于經營營運資本的增加,加上凈經營長期資產的增加嗎? 固定資產不是屬于經營性長期資產嗎?為什么在計算凈經營資產增加的時候沒有考慮固定資產?

問題來源:

資料一:由于戊公司產品生產和銷售存在季節性,應收賬款余額在各季度的波動幅度很大,其全年應收賬款平均余額的計算公式確定為:應收賬款平均余額=年初余額/8+第一季度末余額/4+第二季度末余額/4+第三季度末余額/4+年末余額/8,公司2019年各季度應收賬款余額如下表所示。

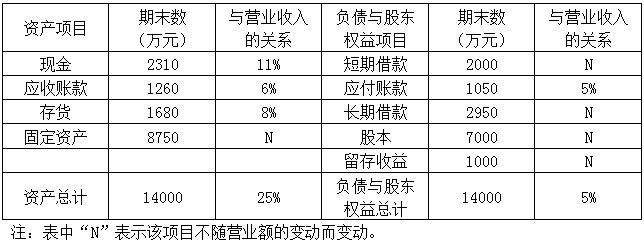

資料二:戊公司2019年末資產負債表有關項目余額及其與營業收入的關系如下表所示。

資料三:2019年度公司營業收入為21000萬元,營業成本為8400萬元,假設一年按360天計算。

資料四:公司為了擴大生產能力,擬購置一條啤酒生產線,預計需增加固定資產投資4000萬元,假設現金、應收賬款、存貨、應付賬款項目與營業收入的比例關系保持不變,當年利潤當年分配股利,增加生產線后預計2020年營業收入將達到28000萬元,稅后利潤將增加到2400萬元,預計2020年度利潤留存率為45%。

資料五:為解決資金缺口,公司打算通過以下兩種方式籌集資金。

①按面值發行4000萬元的債券,期限為5年,票面利率為8%,每年付息一次,到期一次還本,籌資費用率為2%,公司適用的所得稅稅率為25%。

②向銀行借款解決其余資金缺口,期限為1年,年名義利率為6.3%,銀行要求公司保留10%的補償性余額。

要求:

(1)根據資料一和資料三,計算2019年度下列指標:①應收賬款平均余額;②應收賬款周轉天數。

①應收賬款平均余額=1380/8+2480/4+4200/4+6000/4+1260/8=3500(萬元)

②應收賬款周轉次數=營業收入/應收賬款平均金額=21000/3500=6(次)

應收賬款周轉天數=360/應收賬款周轉次數=360/6=60(天)

(2)根據資料二和資料三,計算下列指標:①2019年末的權益乘數;②2019年度的營業毛利率。

①2019年末的權益乘數=14000/(7000+1000)=1.75

②2019年度的營業毛利率=(21000-8400)/21000×100%=60%

(3)根據資料二、資料三和資料四,計算2020年度下列指標:①利潤留存額;②外部融資需求量。

①利潤的留存額=2400×45%=1080(萬元)

②外部融資需求量=(28000-21000)×(25%-5%)+4000-1080=4320(萬元)

(4)根據資料五,計算下列指標:①發行債券的資本成本率;②短期借款的年實際利率。

①債券資本成本的計算:

NPV=4000×(1-2%)-4000×8%×(P/A,rd,5)-4000×(P/F,rd,5)

當rd=10%,NPV=4000×(1-2%)-320×3.7908-4000×0.6209=223.34(萬元)

當rd=8%,NPV=4000×(1-2%)-320×3.9927-4000×0.6806=-80.06(萬元)

rd=8%+(0+80.06)/(223.34+80.06)×(10%-8%)=8.53%

債券稅后資本成本=8.53%×(1-25%)=6.4%

②短期借款的年實際利率=6.3%/(1-10%)=7%。

劉老師

2020-08-08 00:14:20 4805人瀏覽

根據題干信息,固定資產與收入不是同比例變動的,題目也沒有給出固定資產的變動額,所以,是默認固定資產不變的,此時銷售百分比法,計算經營資產銷售百分比時,就不能考慮固定資產了。

相關答疑

-

2025-05-10

-

2024-08-13

-

2024-08-05

-

2024-07-29

-

2020-04-13

津公網安備12010202000755號

津公網安備12010202000755號