貨幣資金不倒擠,直接正著有沒有辦法算?

貨幣資金不倒擠,直接正著有沒有辦法算?問題來源:

練習34-2017計算分析題

(1)甲公司2016年主要財務數據:

單位:萬元 | |

資產負債表項目 | 2016年末 |

貨幣資金 | 600 |

應收賬款 | 1600 |

存貨 | 1500 |

固定資產 | 8300 |

資產總計 | 12000 |

應付賬款 | 1000 |

其他流動負債 | 2000 |

長期借款 | 3000 |

股東權益 | 6000 |

負債及股東權益總計 | 12000 |

利潤表項目 | 2016年度 |

營業收入 | 16000 |

減:營業成本 | 10000 |

稅金及附加 | 560 |

銷售費用 | 1000 |

管理費用 | 2000 |

財務費用 | 240 |

利潤總額 | 2200 |

減:所得稅費用 | 550 |

凈利潤 | 1650 |

(2)公司沒有優先股且沒有外部股權融資計劃,股東權益變動均來自留存收益。公司采用固定股利支付率政策,股利支付率60%。

(3)銷售部門預測2017年公司營業收入增長率10%。

(4)甲公司的企業所得稅稅率25%。

要求:

(1)假設 2017 年甲公司除長期借款外所有資產和負債與營業收入保持 2016 年的百分比關系,所有成本費用與營業收入的占比關系維持2016年水平,用銷售百分比法初步測算公司2017年融資總需求和外部融資需求。

(2)假設 2017 年甲公司除貨幣資金、長期借款外所有資產和負債與營業收入保持 2016年的百分比關系,除財務費用和所得稅費用外所有成本費用與營業收入的占比關系維持2016 年水平,2017 年新增財務費用按新增長期借款期初借入計算,所得稅費用按當年利潤總額計算。為滿足資金需求,甲公司根據要求(1)的初步測算結果,以百萬元為單位向銀行申請貸款,貸款利率8%,貸款金額超出融資需求的部分計入貨幣資金[1]。預測公司2017年末資產負債表和2017年度利潤表(結果填入下方表格中,不用列出計算過程)[2]。

資產負債表項目 | 2017年末 |

貨幣資金 | |

應收賬款 | |

存貨 | |

固定資產 | |

資產總計 | |

應付賬款 | |

其他流動負債 | |

長期借款 | |

股東權益 | |

負債及股東權益總計 | |

利潤表項目 | 2017年度 |

營業收入 | |

減:營業成本 | |

稅金及附加 | |

銷售費用 | |

管理費用 | |

財務費用 | |

利潤總額 | |

減:所得稅費用 | |

凈利潤 |

【破題思路】

[1]銷售百分比法是一種融資需求的預測方法,假定經營資產經營負債和銷售成穩定百分比,預計2017營業凈利率和2016相同,從而預測2017大致的資金需求量。

而實際上2017的融資是200萬(題目要求:以百萬元為單位向銀行申請貸款),涉及的利息要根據借款額重新計算,根據2017的預計報表,營業凈利率和2016營業凈利率不一致。

[2]這道題關鍵在于利潤表和資產負債表的勾稽關系,利潤表的凈利潤決定了資產負債表所有者權益中的留存收益的增加,所以最好先完成利潤表再完成資產負債表。

另外注意:銷售百分比法的前提假設是:預計的營業凈利率能夠覆蓋外部融資需求導致的負債新增利息,否則陷入死循環。

【答案及解析】

(1)2017年融資總需求=(12000-1000-2000)×10%=900(萬元)

2017年外部融資需求=900-16000×(1+10%)×(1650/16000)×(1-60%)=174(萬元)

(2)

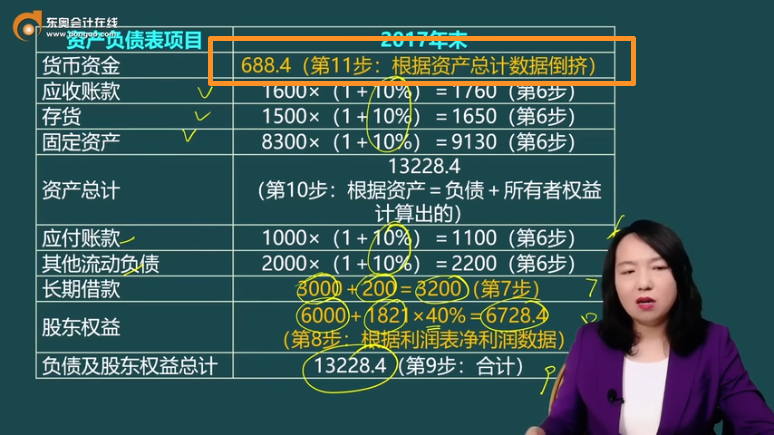

資產負債表項目 | 2017年末 |

貨幣資金 | 688.4(第11步:根據資產總計數據倒擠) |

應收賬款 | 1600×(1+10%)=1760(第6步) |

存貨 | 1500×(1+10%)=1650(第6步) |

固定資產 | 8300×(1+10%)=9130(第6步) |

資產總計 | 13228.4 (第10步:根據資產=負債+所有者權益計算出的) |

應付賬款 | 1000×(1+10%)=1100(第6步) |

其他流動負債 | 2000×(1+10%)=2200(第6步) |

長期借款 | 3000+200=3200(第7步) |

股東權益 | 6000+1821×40%=6728.4 (第8步:根據利潤表凈利潤數據) |

負債及股東權益總計 | 13228.4(第9步:合計) |

利潤表項目 | 2017年度 |

營業收入 | 16000×(1+10%)=17600(第1步) |

減:營業成本 | 10000×(1+10%)=11000(第1步) |

稅金及附加 | 560×(1+10%)=616(第1步) |

銷售費用 | 1000×(1+10%)=1100(第1步) |

管理費用 | 2000×(1+10%)=2200(第1步) |

財務費用 | 200×8%+240=256 (第2步,需求174以百萬元為單位申請貸款200) |

利潤總額 | 2428(第3步) |

減:所得稅費用 | 607(第4步) |

凈利潤 | 1821(第5步) |

驗證:

貨幣資金如果增加10%,應該增加60

長期借款如果增加10%,應該增加300,現在200,少了100

如果股東權益增加10%,應該增加600,現在728.4,多了128.4

貨幣資金增加60+(128.4-100)=88.4。

查看完整問題

宮老師

2025-04-18 06:10:31 235人瀏覽

尊敬的學員,您好:

直接計算的思路:

資金需求=資金來源,由于我們只需要按照融資總需求來借款,但是題目為了按照百萬元整數倍借款,所以,是多借了一些錢的,導致經營性的融資總需求+增加的貨幣資金=留存收益增加+本期貸款額

融資性總需求=經營資產增加-經營負債增加=(1600+1500+8300)×10%-(1000+2000)×10%=840(萬元)

而未來增加的資金來源=留存收益增加+借款=728.4+200

超出融資總需求的部分,都計入貨幣資金中了,即貨幣資金增加額=728.4+200-840=88.4(萬元),期末貨幣資金=600+88.4=688.4(萬元)。

每天努力,就會看到不一樣的自己,加油!

有幫助(9)

答案有問題?

相關答疑

-

2025-05-14

-

2025-04-24

-

2025-04-01

-

2024-08-06

-

2024-05-12

津公網安備12010202000755號

津公網安備12010202000755號