計算應收賬款周轉率為什么要考慮壞賬準備?

財務成本管理(2023)>巧學基礎班-陳慶杰>長期償債能力比率、營運能力比率>59分49秒>講義段ID:7473954

這里為什么要把壞賬準備加上

問題來源:

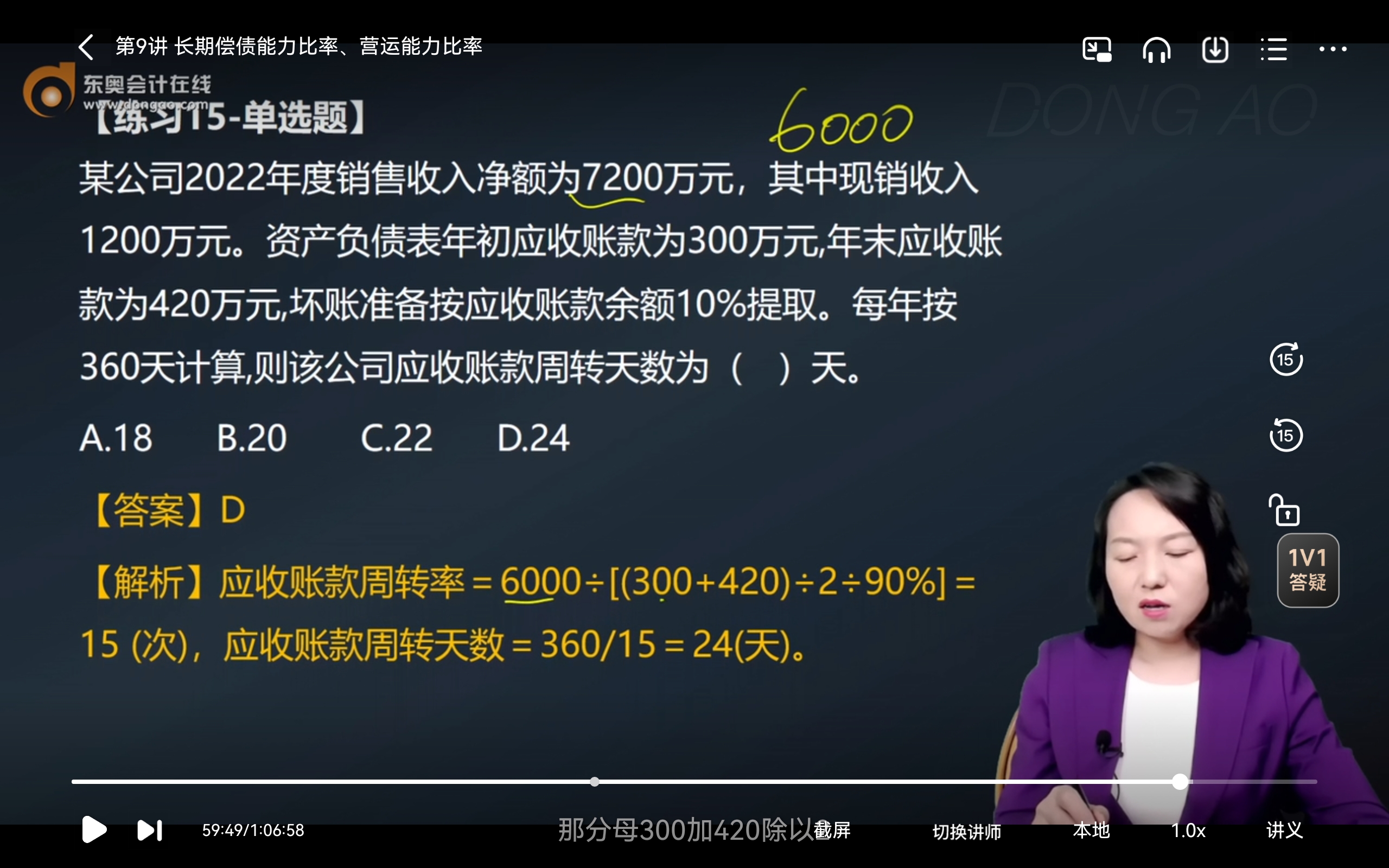

練習15-單選題

A.18

B.20

C.22

D.24

【答案】D

【解析】應收賬款周轉率=6000÷[(300+420)÷2÷90%]=15(次),應收賬款周轉天數=360/15=24(天)。

查看完整問題

王老師

2023-11-27 10:17:01 7153人瀏覽

尊敬的學員,您好:

因為財務報表上列示的應收賬款是已經計提壞賬準備后的凈額,而營業收入并未相應減少。其結果是,計提的壞賬準備越多,計算的應收賬款周轉次數越多、天數越少。這種周轉次數增加、天數減少不是業績改善的結果,反而說明應收賬款管理欠佳。如果壞賬準備的金額較大,就應進行調整,或者使用未計提壞賬準備的應收賬款進行計算。報表附注中披露的應收賬款壞賬準備信息,可作為調整的依據。

您看您可以理解么?若您還有疑問,歡迎提問,我們繼續討論,祝您考試成功~~~~~~~~~~~

有幫助(16)

答案有問題?

相關答疑

-

2024-04-07

-

2024-01-12

-

2021-07-31

-

2021-04-01

-

2020-08-24

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號