問題來源:

甲公司是一個材料供應商,擬與乙公司建立長期合作關系,為了確定對乙公司采用何種信用政策,需要分析乙公司的償債能力和營運能力。為此,甲公司收集了乙公司2019年度的財務報表,相關的財務報表數據以及財務報表附注中披露的信息如下:

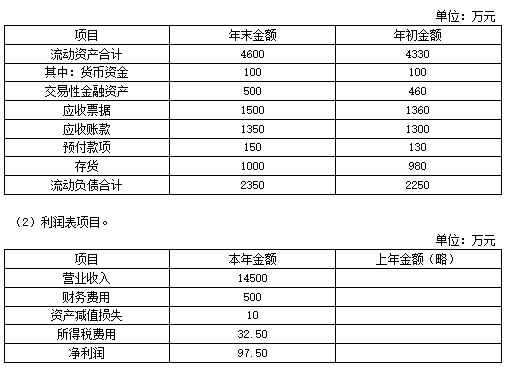

(1)資產負債表項目。

(3)乙公司的生產經營存在季節性,每年3~10月份是經營旺季,11月~次年2月份是經營淡季。

(4)乙公司按照應收賬款(包括應收票據,下同)余額的5%計提壞賬準備,2019年年初壞賬準備余額140萬元,2019年年末壞賬準備余額150萬元。最近幾年乙公司的應收賬款回收情況不好,截至2019年年末賬齡三年以上的應收賬款已達到應收賬款余額的10%。為了控制應收賬款的增長,乙公司在2019年收緊了信用政策,減少了賒銷客戶的比例。

(5)乙公司2019年資本化利息支出100萬元,計入在建工程。

(6)計算財務比率時,涉及的資產負債表數據均使用其年初和年末的平均數。

要求:

(1)資產負債表項目。

(3)乙公司的生產經營存在季節性,每年3~10月份是經營旺季,11月~次年2月份是經營淡季。

(4)乙公司按照應收賬款(包括應收票據,下同)余額的5%計提壞賬準備,2019年年初壞賬準備余額140萬元,2019年年末壞賬準備余額150萬元。最近幾年乙公司的應收賬款回收情況不好,截至2019年年末賬齡三年以上的應收賬款已達到應收賬款余額的10%。為了控制應收賬款的增長,乙公司在2019年收緊了信用政策,減少了賒銷客戶的比例。

(5)乙公司2019年資本化利息支出100萬元,計入在建工程。

(6)計算財務比率時,涉及的資產負債表數據均使用其年初和年末的平均數。

要求:

(1)計算乙公司2019年的速動比率;評價乙公司的短期償債能力時,需要考慮哪些因素?具體分析這些因素對乙公司短期償債能力的影響。

速動比率=速動資產平均金額/流動負債平均金額=[(100+100+500+460+1350+1500+1360+1300)/2]/[(2350+2250)/2]=1.45

評價乙公司的短期償債能力時,需要考慮應收賬款的變現能力。乙公司按照應收賬款(包括應收票據,下同)余額的5%計提壞賬準備,2019年年末賬齡三年以上的應收賬款已達到應收賬款余額的10%,實際壞賬很可能比計提的壞賬準備多,從而降低乙公司的短期償債能力。乙公司的生產經營存在季節性,報表上的應收賬款金額不能反映平均水平,即使使用年末和年初的平均數計算,仍然無法消除季節性生產企業年初、年末數據的特殊性。乙公司年初、年末處于經營淡季,應收賬款、流動負債均低于平均水平,計算結果可能不能正確反映乙公司的短期償債能力。

評價乙公司的短期償債能力時,需要考慮應收賬款的變現能力。乙公司按照應收賬款(包括應收票據,下同)余額的5%計提壞賬準備,2019年年末賬齡三年以上的應收賬款已達到應收賬款余額的10%,實際壞賬很可能比計提的壞賬準備多,從而降低乙公司的短期償債能力。乙公司的生產經營存在季節性,報表上的應收賬款金額不能反映平均水平,即使使用年末和年初的平均數計算,仍然無法消除季節性生產企業年初、年末數據的特殊性。乙公司年初、年末處于經營淡季,應收賬款、流動負債均低于平均水平,計算結果可能不能正確反映乙公司的短期償債能力。

(2)計算乙公司2019年的利息保障倍數;分析并評價乙公司的長期償債能力。

利息保障倍數=息稅前利潤/利息費用=(97.5+32.5+500)/(500+100)=1.05

乙公司的利息保障倍數略大于1,說明自身產生的經營收益勉強可以支持現有的債務規模。由于息稅前利潤受經營風險的影響,存在不穩定性,而利息支出卻是固定的,乙公司的長期償債能力仍然較弱。

乙公司的利息保障倍數略大于1,說明自身產生的經營收益勉強可以支持現有的債務規模。由于息稅前利潤受經營風險的影響,存在不穩定性,而利息支出卻是固定的,乙公司的長期償債能力仍然較弱。

(3)計算乙公司2019年的應收賬款周轉次數;評價乙公司的應收賬款變現速度時,需要考慮哪些因素?具體分析這些因素對乙公司應收賬款變現速度的影響。(★★)

應收賬款周轉次數=營業收入/應收賬款平均余額=營業收入/[(年末應收賬款+年末應收票據+年末壞賬準備余額+年初應收賬款+年初應收票據+年初壞賬準備余額)/2]=14500/[(1350+1500+150+1300+1360+140)/2]=5(次)

乙公司的生產經營存在季節性,報表上的應收賬款金額不能反映平均水平,即使使用年末和年初的平均數計算,仍然無法消除季節性生產企業年初、年末數據的特殊性。乙公司年初、年末處于經營淡季,應收賬款余額低于平均水平,計算結果會高估應收賬款變現速度。

計算應收賬款周轉次數時應使用賒銷額,由于無法取得賒銷數據而使用營業收入計算時,會高估應收賬款周轉次數。乙公司2019年減少了賒銷客戶比例,現銷比例增大,會進一步高估應收賬款變現速度。

乙公司的生產經營存在季節性,報表上的應收賬款金額不能反映平均水平,即使使用年末和年初的平均數計算,仍然無法消除季節性生產企業年初、年末數據的特殊性。乙公司年初、年末處于經營淡季,應收賬款余額低于平均水平,計算結果會高估應收賬款變現速度。

計算應收賬款周轉次數時應使用賒銷額,由于無法取得賒銷數據而使用營業收入計算時,會高估應收賬款周轉次數。乙公司2019年減少了賒銷客戶比例,現銷比例增大,會進一步高估應收賬款變現速度。

查看完整問題

樊老師

2020-07-11 11:03:09 6301人瀏覽

勤奮刻苦的同學,您好:

財務報表應收賬款項目的那個數本身是凈值的概念,是已經扣除壞賬的了,但是我們算應收賬款周轉次數需要把它加回來,否則會高估應收賬款周轉次數,不能正確反應企業的營運能力水平。

希望老師的解答能夠對您所有幫助~有幫助(12)

答案有問題?

相關答疑

-

2023-11-27

-

2021-07-31

-

2021-07-08

-

2021-04-17

-

2020-08-24

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號