?

?問題來源:

(三)營運資本管理

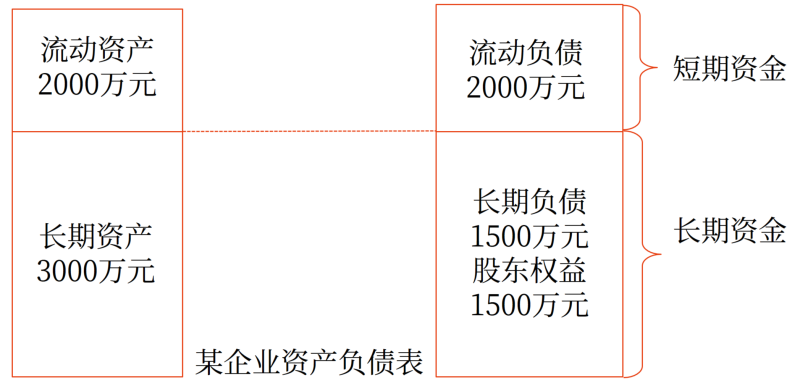

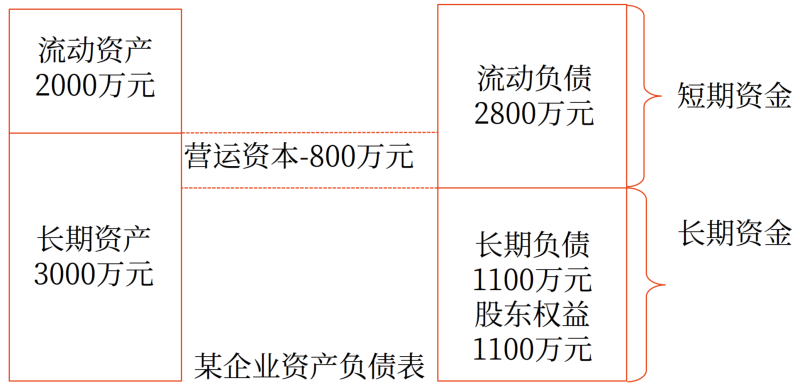

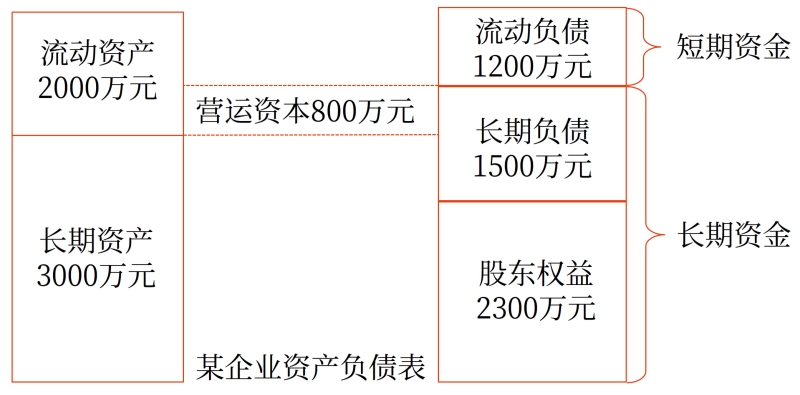

定義 | 營運資本是指流動資產(短期資產)和流動負債(短期負債)的差額。 |

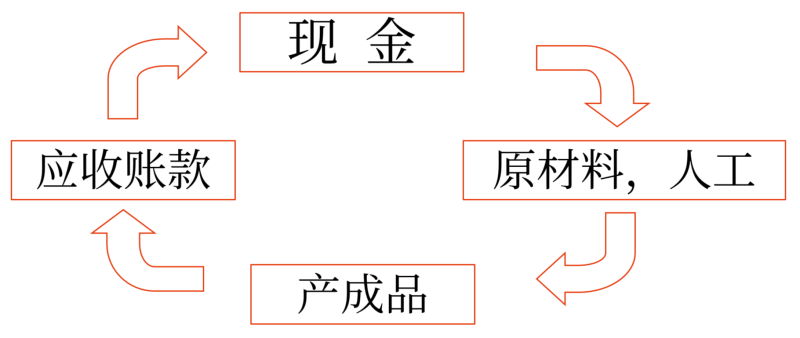

內容 | 營運資本管理包括營運資本投資管理和營運資本籌資管理。 1.營運資本投資管理主要是制定營運資本投資政策,包括現金、應收賬款和存貨管理。 2.營運資本籌資管理是制定營運資本籌資政策,確定短期借款和商業信用的利用。 |

目標 | 1.有效地運用流動資產(短期資產),力求其邊際收益大于邊際成本;例如,較多的營運資本可以減少現金流缺口,但會增加資本成本。 2.選擇最合理的流動負債,最大限度地降低營運資本的資本成本; 3.加速營運資本周轉,以盡可能少的營運資本支持同樣的經營規模并保持公司支付債務的能力 |

重點 | 制定適當的營運資本政策(營運資本投資策略,營運資本籌資策略) |

鏈接 | 第十一章營運資本管理 |

查看完整問題

王老師

2024-12-09 11:53:02 541人瀏覽

哈嘍!努力學習的小天使:

長期資產的收益性通常比流動資產高,主要是因為長期資產如固定資產、無形資產等,往往是企業用于生產經營的長期投資,這些投資能夠帶來持續的收益流。相比之下,流動資產如現金、存貨等,主要用于企業的短期運營需求,其收益性相對較低。

舉例來說,一家企業購買了一臺價值高昂的先進生產設備,這臺設備屬于長期資產。雖然初期投入大,但這臺設備能夠大幅提高生產效率,降低生產成本,從而為企業帶來長期的穩定收益。而流動資產,比如企業持有的現金,雖然流動性強,但如果不進行有效的投資或運營,其收益是相對有限的。

因此,從長期來看,長期資產的投資回報往往高于流動資產。但需要注意的是,長期資產也伴隨著更高的風險,如技術更新、市場需求變化等可能導致長期資產價值降低或收益減少。所以,企業在配置資產時,需要根據自身的風險承受能力和經營策略來權衡。

給您一個愛的鼓勵,加油~有幫助(3)

答案有問題?

相關答疑

-

2024-07-11

-

2024-07-07

-

2023-11-15

-

2022-04-23

-

2020-06-01

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號