問題來源:

甲公司為一家制衣公司,2012年計劃銷售增長率為25%,該增長率超出公司正常的增長水平較多,為了預測融資需求,安排超常增長所需資金,財務經理請你協助安排有關的財務分析工作,該項分析需要依據管理用財務報表進行,相關資料如下:

資料一:

最近2年傳統的簡要資產負債表

單位:萬元

|

項目 |

2010年年末 |

2011年年末 |

項目 |

2010年年末 |

2011年年末 |

|

貨幣資金 |

45 |

25 |

短期借款 |

45 |

67.5 |

|

應收票據及應收賬款 |

115 |

145 |

應付票據及應付賬款 |

90 |

110 |

|

存貨 |

85 |

150 |

其他應付款 |

22.5 |

25 |

|

預付賬款 |

15 |

17.5 |

長期借款 |

60 |

50 |

|

固定資產凈值 |

195 |

182.5 |

股東權益 |

237.5 |

267.5 |

|

資產總計 |

455 |

520 |

負債及股東權益 |

455 |

520 |

除銀行借款外,其他資產負債表項目均為經營性質。

資料二:

最近2年傳統的簡要利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

營業收入 |

675 |

800 |

|

減:營業成本 |

510 |

607.5 |

|

銷售費用及管理費用 |

82.5 |

100 |

|

財務費用 |

10 |

12.5 |

|

利潤總額 |

72.5 |

80 |

|

所得稅費用 |

22.5 |

25 |

|

凈利潤 |

50 |

55 |

|

其中:股利 |

37.5 |

25 |

|

留存收益 |

12.5 |

30 |

經營損益所得稅和金融損益所得稅根據當年實際負擔的平均所得稅稅率進行分攤。

要求:

(1)編制管理用資產負債表。

管理用資產負債表

單位:萬元

|

凈經營資產 |

2010年 年末 |

2011年 年末 |

凈負債及 股東權益 |

2010年 年末 |

2011年 年末 |

|

經營營運資本 |

|

|

短期借款 |

|

|

|

固定資產凈值 |

|

|

長期借款 |

|

|

|

|

|

|

凈負債合計 |

|

|

|

|

|

|

股東權益 |

|

|

|

凈經營資產總計 |

|

|

凈負債及股東權益總計 |

|

|

管理用資產負債表

單位:萬元

|

凈經營資產 |

2010年 年末 |

2011年 年末 |

凈負債及 股東權益 |

2010年 年末 |

2011年 年末 |

|

經營營運資本 |

147.5 |

202.5 |

短期借款 |

45 |

67.5 |

|

固定資產凈值 |

195 |

182.5 |

長期借款 |

60 |

50 |

|

|

|

|

凈負債合計 |

105 |

117.5 |

|

|

|

|

股東權益 |

237.5 |

267.5 |

|

凈經營資產總計 |

342.5 |

385 |

凈負債及股 東權益總計 |

342.5 |

385 |

(2)編制管理用利潤表。

管理用利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

經營損益: |

|

|

|

一、營業收入 |

|

|

|

-營業成本 |

|

|

|

-銷售費用和管理費用 |

|

|

|

二、稅前經營利潤 |

|

|

|

-經營利潤所得稅 |

|

|

|

三、稅后經營凈利潤 |

|

|

|

金融損益: |

|

|

|

四、利息費用 |

|

|

|

-利息費用所得稅 |

|

|

|

五、稅后利息費用 |

|

|

|

六、凈利潤 |

|

|

管理用利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

經營損益: |

|

|

|

一、營業收入 |

675 |

800 |

|

-營業成本 |

510 |

607.5 |

|

-銷售費用和管理費用 |

82.5 |

100 |

|

二、稅前經營利潤 |

82.5 |

92.5 |

|

-經營利潤所得稅 |

25.6 |

28.91 |

|

三、稅后經營凈利潤 |

56.9 |

63.59 |

|

金融損益: |

|

|

|

四、利息費用 |

10 |

12.5 |

|

-利息費用所得稅 |

3.1 |

3.91 |

|

五、稅后利息費用 |

6.9 |

8.59 |

|

六、凈利潤 |

50 |

55 |

【提示】

2010年經營利潤所得稅=82.5×22.5/72.5=25.6(萬元)

2011年經營利潤所得稅=92.5×25/80=28.91(萬元)。

稅后經營凈利率、凈經營資產周轉次數、凈經營資產凈利率、稅后利息率、經營差異率、凈財務杠桿、杠桿貢獻率、權益凈利率。

根據計算結果,識別驅動2011年權益凈利率變動的有利因素包括( )。

營業凈利率、凈經營資產周轉次數、凈經營資產權益乘數、利潤留存率、可持續增長率、實際增長率。

根據計算結果,識別2011年超常增長的原因是( )的變動。

增加的凈經營資產=385×25%=96.25(萬元)

所有者權益增加=267.5×25%=66.88(萬元)

2012年預計收入=800×(1+25%)=1000(萬元)

留存收益增加=1000×6.88%×54.55%=37.53(萬元)

增發的權益資本=66.88-37.53=29.35(萬元)

【提示】不改變經營效率說明凈經營資產周轉率和營業凈利率不變,不改變財務政策說明資本結構和利潤留存率不變,根據“凈經營資產周轉率”不變,可以得到:本年銷售增長率=凈經營資產增長率,根據“資本結構”不變,可以得到:凈經營資產增長率=股東權益增長率,那么本年銷售增長率=股東權益增長率=25%。

由于凈經營資產周轉次數不變,故有:

預計凈經營資產=800×(1+25%)/2.0779=481.26(萬元)

預計凈負債=481.26-305.03=176.23(萬元)

凈財務杠桿=176.23/305.03=0.5777

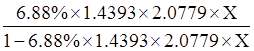

設利潤留存率為X,則:

劉老師

2019-08-29 16:31:34 2808人瀏覽

驅動2011年權益凈利率變動的有利因素,C.稅后利息率

稅后利息率是增加的,權益凈利率=凈經營資產凈利率+(凈經營資產凈利率-稅后利息率)*凈財務杠桿

稅后利息率增加,會導致權益凈利率減少,是不利因素,所以不選C

明天的你會感激現在拼命的自己,加油!相關答疑

-

2025-06-15

-

2025-06-15

-

2025-06-15

-

2022-05-30

-

2019-08-25

津公網安備12010202000755號

津公網安備12010202000755號