外部融資額與外部融資銷售增長比公式詳解

老師您好,外部融資銷售增長比=經營資產銷售百分比-經營負債銷售百分比-【(1+增長率)/增長率】*預計營業凈利率*(1-預計股利支付率)。為什么答案里,需從外部籌資的答案里,3200*(1+20%)*160/3200*112/160 ? 為什么不是 3200*【(1+20%)/20%】*160/3200*112/160 ? 辛苦您幫我輔導一下。謝謝啦!

問題來源:

A公司2018年財務報表主要數據如下表所示:

單位:萬元

|

項目 |

2018年實際 |

|

營業收入 |

3200 |

|

凈利潤 |

160 |

|

本期分配股利 |

48 |

|

本期利潤留存 |

112 |

|

流動資產 |

2552 |

|

固定資產 |

1800 |

|

資產總計 |

4352 |

|

流動負債 |

1200 |

|

長期負債 |

800 |

|

負債合計 |

2000 |

|

實收資本 |

1600 |

|

期末未分配利潤 |

752 |

|

所有者權益合計 |

2352 |

|

負債及所有者權益總計 |

4352 |

A公司2019年的增長策略有兩種選擇:

(1)高速增長:銷售增長率為20%。為了籌集高速增長所需的資金,公司擬提高財務杠桿。在保持2017年的營業凈利率、資產周轉率和利潤留存率不變的情況下,將權益乘數(總資產/所有者權益)提高到2。

(2)可持續增長:維持目前的經營效率和財務政策(包括不增發新股或回購股票)。

要求:

預計2019年主要財務數據

單位:萬元

|

項目 |

2018年實際 |

2019年預計 |

|

營業收入 |

3200 |

3840 |

|

凈利潤 |

160 |

192 |

|

本期分配股利 |

48 |

57.6 |

|

本期利潤留存 |

112 |

134.4 |

|

流動資產 |

2552 |

3062.4 |

|

固定資產 |

1800 |

2160 |

|

資產總計 |

4352 |

5222.4 |

|

流動負債 |

1200 |

1440 |

|

長期負債 |

800 |

1171.2 |

|

負債合計 |

2000 |

2611.2 |

|

實收資本 |

1600 |

1724.8 |

|

期末未分配利潤 |

752 |

752+134.4=886.4 |

|

所有者權益合計 |

2352 |

2611.2 |

|

負債及所有者權益總計 |

4352 |

5222.4 |

因為權益乘數提高到2,所以所有者權益合計= =2611.2(萬元)

=2611.2(萬元)

負債合計=2611.2萬元

長期負債=2611.2-1440=1171.2(萬元)

實收資本=2611.2-886.4=1724.8(萬元)

需從外部籌資=3200×20%× -3200×20%×

-3200×20%×![]() -3200×(1+20%)×

-3200×(1+20%)× =496(萬元)

=496(萬元)

其中:從外部增加的長期負債=1171.2-800=371.2(萬元)

從外部增加的股本=1724.8-1600=124.8(萬元)

2019年可持續增長率=2018年可持續增長率= =5%

=5%

2019年可持續增長下增加的負債=2000×5%=100(萬元)

其中:2019年可持續增長下增加的經營負債=1200×5%=60(萬元)

2019年可持續增長下增加的外部金融負債=100-60=40(萬元)

外部融資額為40萬元,均為外部長期負債。

【提示】負債總額包括經營負債、金融負債,在題中沒有明確說明的情況下,默認為經營資產、經營負債與營業收入同比例變動,本題中流動負債為自發性無息負債,即為經營負債,所以流動負債與營業收入同比例變動,但金融負債沒有這個關系,所以長期負債并不能根據銷售增長率計算。實收資本等于所有者權益總額-期末未分配利潤,與營業收入并沒有同比例變動關系,而期末未分配利潤=期初未分配利潤+利潤留存。

樊老師

2019-05-02 12:15:48 4983人瀏覽

學員混淆了外部融資銷售增長比的公式和銷售百分比法下計算外部融資需求的公式。

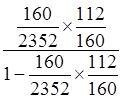

題目使用的是銷售百分比法下計算外部融資需求的公式。外部融資額=基期收入*收入增長率*經營資產占銷售百分比-基期收入*收入增長率*經營負債占銷售百分比-基期收入*(1+收入增長率)*營業凈利率*利潤留存率

如果要計算外部融資銷售增長比,應該是136%-37.5%-(1+20%)/20%*160/3200*112/160=77.5%,然后,外部融資額=3200*20%*77.5%=496(萬元)。

希望可以幫助到您O(∩_∩)O~相關答疑

-

2025-06-15

-

2024-04-04

-

2023-12-01

-

2022-04-12

-

2021-07-20

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號