問題來源:

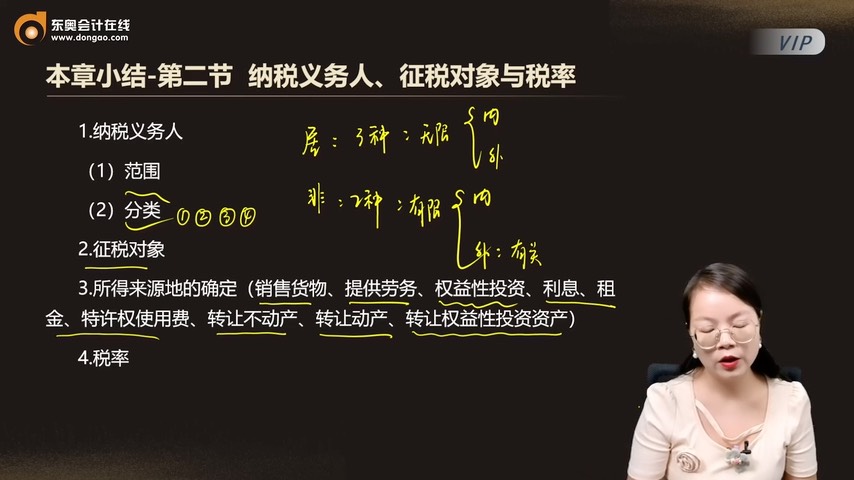

本章小結-第二節 納稅義務人、征稅對象與稅率

1.納稅義務人

(1)范圍

(2)分類

2.征稅對象

3.所得來源地的確定(銷售貨物、提供勞務、權益性投資、利息、租金、特許權使用費、轉讓不動產、轉讓動產、轉讓權益性投資資產)

4.稅率

本章小結-第三節 應納稅所得額的計算

1.收入總額(①范圍:各種來源:視同銷售收入、②形式(貨幣:存款、準備持有至到期的債券投資+非貨幣:存貨、不準備持有至到期的債券投資、股權投資)、③時間、④金額)+企業取得各種政府財政支付的收入確認時間

2.不征稅收入和免稅收入

3.企業接收政府(股權+無償劃入:不征稅、接收價值)和股東(公允價值)劃入資產的企業所得稅處理

4.扣除項目及其標準(工資、薪金;職工福利費、工會經費、職工教育經費、航空企業空勤訓練費、核電廠操縱員培訓費、保險費、利息費用、借款費用、租賃費、匯兌損失、資產損失、總機構分攤的費用、會員費、合理的會議費、差旅費、違約金、訴訟費用、環境保護專項資金、勞動保護費、業務招待費、廣告費和業務宣傳費、公益性捐贈支出、手續費及傭金支出

5.不得扣除的項目

6.虧損彌補(5年?8年?10年?)

本章小結-第四節 資產的所得稅處理

資產 | 主要內容 |

固定資產 | (1)計稅基礎(2)計算折舊扣除的范圍、折舊的計提方法、折舊的計提年限、折舊的企業所得稅處理+企業購買文物、藝術品用于收藏、展示、保值增值的稅務處理 |

生物資產 | (1)計稅基礎(2)折舊方法和折舊年限 |

無形資產 | (1)計稅基礎(2)攤銷的范圍、攤銷方法及年限 |

長期待攤費用 | (1)范圍(2)攤銷的方法 |

存貨 | (1)計稅基礎(2)成本計算方法 |

投資資產 | (1)成本、成本的扣除方法(2)非貨幣性資產投資的企業所得稅處理 |

查看完整問題

徐老師

2024-09-19 15:47:31 871人瀏覽

尊敬的學員,您好:

所得來源地是指納稅人取得收入的具體地理位置,這通常與經濟活動或交易發生的地點有關。例如,如果您銷售貨物,所得來源地就是貨物銷售發生的地點。而納稅人所在地則是指納稅人的注冊地或主要經營活動所在地。兩者不一定相同,因為納稅人可能在多地有經營活動,從而在不同地點取得收入。簡言之,所得來源地關注收入產生的地點,納稅人所在地關注納稅主體的位置。

您再理解一下,如有其他疑問歡迎繼續交流,加油!有幫助(3)

答案有問題?

相關答疑

-

2024-12-09

-

2024-10-25

-

2024-10-23

-

2024-10-08

-

2020-10-16

您可能感興趣的稅務師試題

津公網安備12010202000755號

津公網安備12010202000755號