四、 杠桿原理

(一)經營杠桿

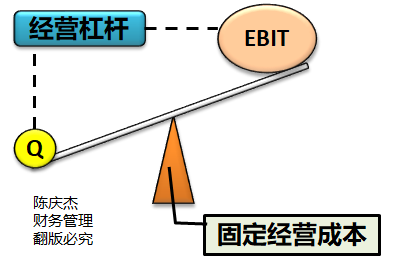

1. 經營杠桿的概念

概念 | 經營杠桿,是指由于固定性經營成本的存在,而使得企業的資產收益(息稅前利潤)變動率大于業務量變動率的現象 |

思考 | 在其他因素不變的情況下,銷售量增加10%,則息稅前利潤增加幅度是大于、小于還是等于10%? |

提示 | EBIT=(P-Vc)×Q-F |

答案 | 大于10%,EBIT=(P-Vc)Q-F,因為Q增加10%,而固定資產F卻沒有變 思考:如果F=0呢? |

原因 | 當產品成本中存在固定成本時,如果其他條件不變,產銷業務量的增加雖然不會改變固定成本總額,但會降低單位產品分攤的固定成本,從而提高單位產品利潤,使息稅前利潤的增長率大于產銷業務量的增長率,進而產生經營杠桿效應 當不存在固定性經營成本時,所有成本都是變動性經營成本,邊際貢獻等于息稅前利潤,此時息稅前利潤變動率與產銷業務量的變動率完全一致 |

作用 | 經營杠桿反映了資產收益的波動性,用以評價企業的經營風險 |

例如:(假設:變動成本率60%)

銷售額 | 變動成本 | 固定成本 | EBIT |

24萬元 | 14. 4萬元 | 8萬元 | 1. 6萬元 |

26萬元 | 15. 6萬元 | 8萬元 | 2. 4萬元 |

當銷售額從24萬元增加到26萬元,增長8.3%時,EBIT增長50%。反之,當銷售額從26萬元下降到24萬元,減少7.7%時,EBIT減少33.3%。這就是固定成本這個經營杠桿作用的結果。

2. 經營杠桿與經營風險

(1)經營風險是指企業生產經營上的原因而導致的資產收益波動的風險。

(2)引起企業經營風險的主要原因是市場需求和生產成本等因素的不確定性,經營杠桿本身并不是資產收益不確定的根源,只是資產收益波動的表現。

(3)但是,經營杠桿放大了市場和生產等因素變化對利潤波動的影響。經營杠桿系數越高,表明息稅前利潤受產銷量變動的影響程度越大,經營風險也就越大。

影響因素 | 銷售量 | 反方向變化 |

單價 | 反方向變化 | |

單位變動成本 | 同方向變化 | |

固定成本 | 同方向變化 | |

操作方向 | 希望上升的因素(P、Q),希望下降的因素(Vc、F) (P、Q)上升,(Vc、F)下降,經營杠桿系數下降 | |

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號