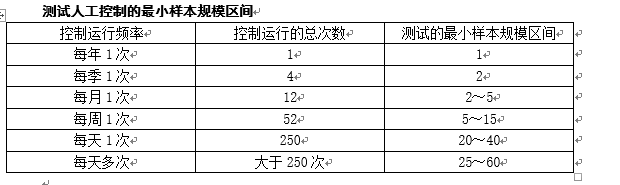

老師控制運行的次數,有總結嗎?

問題來源:

ABC會計師事務所的A注冊會計師負責審計多家上市公司2021年度財務報表和2021年末財務報告內部控制,采用整合審計方法執行審計。與內部控制審計相關的部分事項如下:

(1)2021年12月20日,甲公司對存在重大缺陷的海外出口銷售信息系統及財務信息系統更換了新的軟件版本,系統每天運行多次,A注冊會計師測試了基準日前一周的相關內部控制,未發現內部控制存在重大缺陷,A注冊會計師認為該系統相關內部控制設計和運行有效。

(2)乙公司有5個銀行賬戶,每月末由專人編制銀行存款余額調節表,A注冊會計師了解到該項控制以前期間測試結果是控制運行有效,針對2021年編制銀行存款余額調節表的控制活動,A注冊會計師選取了2份銀行存款余額調節表進行測試,結果滿意。

(3)A注冊會計師了解到丙公司費用支出授權審批控制存在缺陷,費用支出審批部門的負責人未按照要求進行審批,但財務負責人對費用支出審核的補償性控制足以精確到防止或發現并糾正費用支出可能發生的重大錯報,因此A注冊會計師未將該項內部控制缺陷確定為重大缺陷。

(4)A注冊會計師確定丁公司財務報告內部控制存在一項重大缺陷,同時審計范圍受到限制,因此對丁公司2021年末內部控制發表了否定意見,并在內部控制審計報告中對其已執行的有限程序中發現的內部控制重大缺陷進行了詳細說明。

(5)A注冊會計師發現戊公司有關審計范圍受到限制的豁免陳述不恰當,但戊公司未作出恰當修改,因此A注冊會計師對戊公司2021年末內部控制發表了無法表示意見。

要求:

針對上述第(1)至(5)項,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(1)2021年12月20日,甲公司對存在重大缺陷的海外出口銷售信息系統及財務信息系統更換了新的軟件版本,系統每天運行多次,A注冊會計師測試了基準日前一周的相關內部控制,未發現內部控制存在重大缺陷,A注冊會計師認為該系統相關內部控制設計和運行有效。

(2)乙公司有5個銀行賬戶,每月末由專人編制銀行存款余額調節表,A注冊會計師了解到該項控制以前期間測試結果是控制運行有效,針對2021年編制銀行存款余額調節表的控制活動,A注冊會計師選取了2份銀行存款余額調節表進行測試,結果滿意。

(3)A注冊會計師了解到丙公司費用支出授權審批控制存在缺陷,費用支出審批部門的負責人未按照要求進行審批,但財務負責人對費用支出審核的補償性控制足以精確到防止或發現并糾正費用支出可能發生的重大錯報,因此A注冊會計師未將該項內部控制缺陷確定為重大缺陷。

(4)A注冊會計師確定丁公司財務報告內部控制存在一項重大缺陷,同時審計范圍受到限制,因此對丁公司2021年末內部控制發表了否定意見,并在內部控制審計報告中對其已執行的有限程序中發現的內部控制重大缺陷進行了詳細說明。

(5)A注冊會計師發現戊公司有關審計范圍受到限制的豁免陳述不恰當,但戊公司未作出恰當修改,因此A注冊會計師對戊公司2021年末內部控制發表了無法表示意見。

要求:

針對上述第(1)至(5)項,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

查看完整問題

賀老師

2022-08-20 09:16:03 1499人瀏覽

哈嘍!努力學習的小天使:

有幫助(2)

答案有問題?

相關答疑

-

2025-06-19

-

2023-08-25

-

2023-08-22

-

2023-08-19

-

2023-07-17

津公網安備12010202000755號

津公網安備12010202000755號