劉圣妮基礎(chǔ)班第44講例3資產(chǎn)減值損失是完整性嗎

這里的資產(chǎn)減值損失為什么不是“完整性”呢?本節(jié)例題4同樣是減值,答案確實(shí)“完整性”

問題來(lái)源:

【例題3·綜合題·部分】上市公司甲公司是ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶,主要從事汽車的生產(chǎn)和銷售。A注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)甲公司2017年度財(cái)務(wù)報(bào)表,確定財(cái)務(wù)報(bào)表整體的重要性為1000萬(wàn)元,明顯微小錯(cuò)報(bào)的臨界值為30萬(wàn)元。

資料一:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,部分內(nèi)容摘錄如下:

(4)2017年12月31日,甲公司以1億元購(gòu)入丙公司40%股權(quán)。根據(jù)約定,甲公司按持股比例享有丙公司自評(píng)估基準(zhǔn)日2017年6月30日至購(gòu)買日的凈利潤(rùn)。

(5)2017年12月,甲公司與非關(guān)聯(lián)方丁公司簽訂意向書,以3000萬(wàn)元價(jià)格向其轉(zhuǎn)讓一批舊設(shè)備。2018年1月,該交易獲得批準(zhǔn)并完成交付。

資料二:

A注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:

|

金額單位:萬(wàn)元 |

||

|

項(xiàng)目 |

未審數(shù) |

已審數(shù) |

|

2017年 |

2016年 |

|

|

投資收益—權(quán)益法核算(丙公司) |

1200 |

0 |

|

持有待售資產(chǎn)—擬銷售給丁公司的設(shè)備 |

4200 |

0 |

|

長(zhǎng)期股權(quán)投資—丙公司 |

11200 |

0 |

要求:

針對(duì)資料一第(4)、(5)項(xiàng),結(jié)合資料二,假定不考慮其他條件,逐項(xiàng)指出資料一所列事項(xiàng)是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)。如果認(rèn)為可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn),簡(jiǎn)要說(shuō)明理由,并說(shuō)明該風(fēng)險(xiǎn)主要與哪些財(cái)務(wù)報(bào)表項(xiàng)目的哪些認(rèn)定相關(guān)(不考慮稅務(wù)影響)。(2018年)

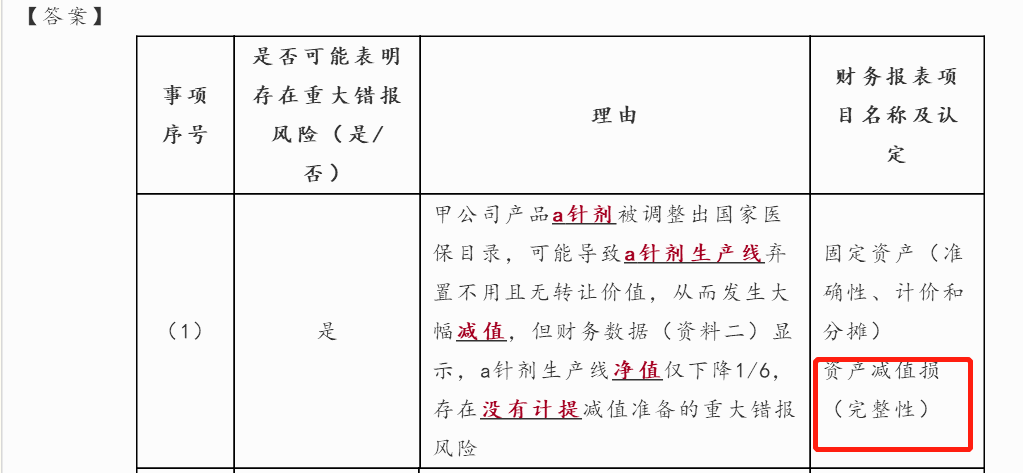

【答案】

|

事項(xiàng) 序號(hào) |

是否可能表明存在重大錯(cuò)報(bào)風(fēng)險(xiǎn)(是/否) |

理由 |

財(cái)務(wù)報(bào)表項(xiàng)目名稱及認(rèn)定 |

|

(4) |

是 |

長(zhǎng)期股權(quán)投資購(gòu)入之后才能采用權(quán)益法核算/權(quán)益法確認(rèn)的投資收益不應(yīng)包括購(gòu)買前的損益,可能存在多計(jì)投資收益和長(zhǎng)期股權(quán)投資的風(fēng)險(xiǎn) |

長(zhǎng)期股權(quán)投資(準(zhǔn)確性、計(jì)價(jià)和分?jǐn)偅?/span> 投資收益(準(zhǔn)確性) |

|

(5) |

是 |

截至2017年末,轉(zhuǎn)讓交易未經(jīng)批準(zhǔn),尚不滿足劃分為持有待售資產(chǎn)的條件,可能存在多計(jì)持有待售資產(chǎn)的風(fēng)險(xiǎn);轉(zhuǎn)讓價(jià)格低于賬面值,可能存在少計(jì)資產(chǎn)減值準(zhǔn)備的風(fēng)險(xiǎn) |

持有待售資產(chǎn)(存在) 固定資產(chǎn)(完整性) 固定資產(chǎn)(準(zhǔn)確性、計(jì)價(jià)和分?jǐn)偅?/span> 資產(chǎn)減值損失(準(zhǔn)確性) |

盧老師

2021-05-03 10:23:57 1806人瀏覽

勤奮可愛的學(xué)員,你好:

本題是持有待售資產(chǎn)—擬銷售給丁公司的設(shè)備,轉(zhuǎn)讓價(jià)格明顯低于賬面價(jià)值,從而合理認(rèn)為企業(yè)已經(jīng)計(jì)提了一部分減值,只是計(jì)提金額不正確,從而是準(zhǔn)確性認(rèn)定;而例題4是考慮,企業(yè)很可能根本就未計(jì)提減值,所以是完整性認(rèn)定

希望老師的解答能夠?qū)δ袔椭鷡祝您輕松過關(guān),加油!

相關(guān)答疑

-

2025-06-19

-

2025-06-18

-

2023-07-10

-

輕一P376綜合一第五問,相關(guān)會(huì)計(jì)知識(shí)

采購(gòu)與付款循環(huán)的相關(guān)交易和余額存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

2023-06-19

-

輕一P385綜合題2第2項(xiàng),相關(guān)補(bǔ)償金

采購(gòu)與付款循環(huán)的相關(guān)交易和余額存在的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

2023-06-18

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)