綜合題資料五第四問,關于資產負債表日后事項

這里針對資產負債表日后非調整事項,是需要在2021年的報表里披露,但本題的200萬元壞賬準備應該是在2022年的報表里做賬對嗎?

問題來源:

甲公司是ABC會計師事務所2021年首次承接的審計客戶,是一家生產和銷售家電產品的上市公司,A注冊會計師負責審計甲公司2021年度財務報表。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環境,部分內容摘錄如下:

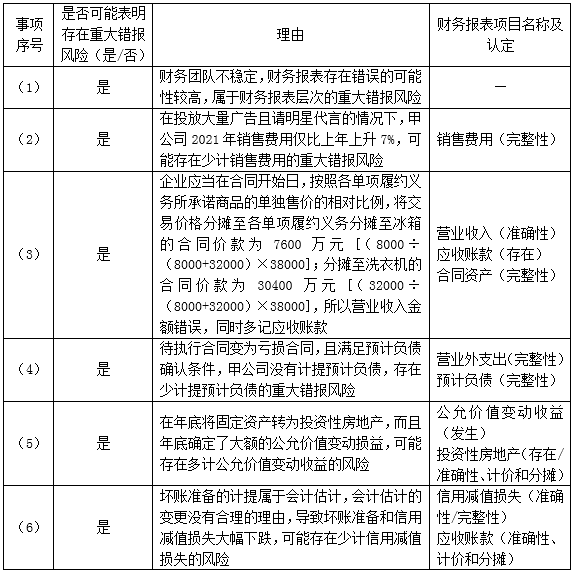

(1)甲公司財務人員不足,導致財務人員經常加班,工資報酬相比行業總體薪酬偏低,因此,財務人員隊伍極不穩定。

(2)為進一步提升企業知名度,擴大市場份額,自2021年7月份開始,甲公司投入大量資金在抖音、快手等媒體上投放廣告,同時請明星代言產品。

(3)2021年12月4日,甲公司與乙公司簽訂合同,向其銷售冰箱、洗衣機兩項商品,冰箱的單獨售價為8000萬元,洗衣機的單獨售價為32000萬元,合同價款為38000萬元。合同約定,冰箱于合同開始日交付,洗衣機在一個月之后交付,只有當兩項商品全部交付之后,甲公司才有權收取38000萬元的合同對價。假定冰箱和洗衣機分別構成單項履約義務,其控制權在交付時轉移給客戶。

(4)2021年1月,甲公司與丙公司簽訂銷售合同,按每件50萬元的價格為其定制20件a產品,約定2022年5月交貨,如不能按期交貨,甲公司需支付總價款的20%作為違約金。簽訂合同后,因人工成本大幅上漲,導致a產品單位成本上升至60萬元。截至2021年12月31日,甲公司尚未生產a產品。

(5)受行業競爭激烈的影響,家電產品銷售量下降,甲公司于2021年11月28日決定將某一生產車間出租,轉為投資性房地產,采用公允價值模式進行計量。

(6)甲公司2021年起賬齡1~2年的應收賬款計提的壞賬準備比例由原來的5%下降為1%,導致計提的壞賬準備金額大幅下降。

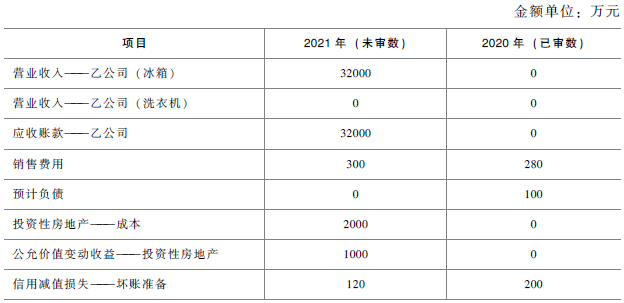

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數據,部分內容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

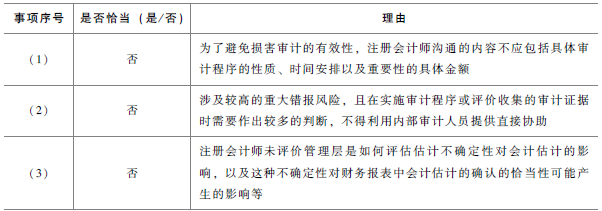

(1)A注冊會計師擬與治理層溝通計劃的審計范圍和時間安排,包括識別出的特別風險、具體審計程序的性質和時間安排、對與審計相關的內部控制采取的方案以及重要性的概念和金額。

(2)針對預計負債項目,評估的重大錯報風險較高,審計中涉及較多的職業判斷,A注冊會計師評價內部審計人員具有客觀性和專業勝任能力,擬利用內部審計人員的直接協助。

(3)針對存在特別風險的公允價值會計估計,A注冊會計師擬作出區間估計以評價管理層的點估計,同時評價會計估計的確認和計量標準是否符合適用的財務報告編制基礎的規定。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,部分內容摘錄如下:

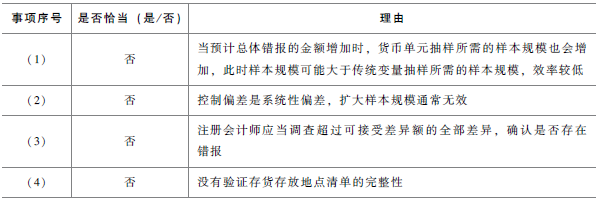

(1)針對應收賬款的存在認定,A注冊會計師預期存在大量錯報,使用貨幣單元抽樣方法進行函證,測試甲公司2021年12月31日的應收賬款余額的存在認定。

(2)A注冊會計師在測試與銷售收款相關的內部控制時識別出一項偏差,經查系銷售與收款電算化系統缺陷所致。因追加樣本量進行測試后未再識別出偏差,A注冊會計師認為相關內部控制運行有效。

(3)A注冊會計師采用實質性分析程序測試甲公司2021年度的公寓租金收入,已記錄金額低于預期值105萬元,可接受的差異額為100萬元,明顯微小錯報臨界值為8萬元,因為已記錄金額低于預期值的金額與可接受差異額之間的差異小于明顯微小錯報臨界值,A注冊會計師認可了已記錄金額。

(4)A注冊會計師獲取了甲公司管理層提供的存貨存放地點清單,根據不同地點存貨的重要性及對各個地點與存貨相關的重大錯報風險的評估結果,選擇了適當地點進行監盤,并記錄選擇這些地點的原因。

資料五:

A注冊會計師在審計工作底稿中記錄了審計完成階段的工作,部分內容摘錄如下:

(1)甲公司2021年因為產品質量問題面臨一項大額訴訟,于2022年1月10日法院最終判決,管理層根據判決結果調整了2021年度財務報表,A注冊會計師檢查了法院判決書,同時檢查了被審計單位相關賬務處理,結果滿意,認為無須針對相關會計估計實施其他審計程序。

(2)甲公司某項合同資產被誤計入應收賬款,其金額高于財務報表整體的重要性,此項錯報不影響甲公司的經營業績和關鍵財務指標,A注冊會計師未將該錯報視為重大錯報。

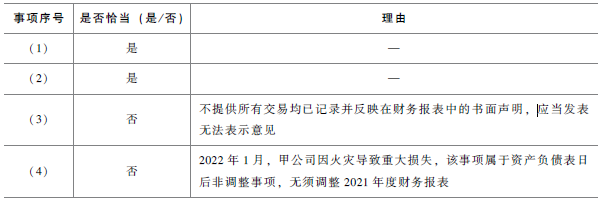

(3)甲公司現任管理層于2021年8月份入職,A注冊會計師向現任管理層獲取涵蓋整個相關期間的書面聲明,現任管理層聲稱無法就整個2021年提供所有交易均已記錄并反映在財務報表中的書面聲明,A注冊會計師通過與治理層溝通等措施仍未獲取書面聲明,因此視為審計范圍受限,擬出具保留意見。

(4)2022年1月,甲公司因為倉庫起火導致存貨遭受重大損失,甲公司管理層因此在2021年度財務報表中補提了200萬元的存貨跌價準備。A注冊會計師在對該事項實施細節測試并獲取書面聲明后,認可了管理層的處理。

要求:

朱老師

2022-08-11 14:04:39 3557人瀏覽

嗯嗯,對的,是這個意思,賬務處理在2022年做,就2021年報表來說,只是披露就可以。

您再理解理解,哪塊還有問題,歡迎繼續探討。相關答疑

-

2022-06-06

-

2022-04-13

-

2020-09-06

-

2020-08-28

-

2020-08-19

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號