問題來源:

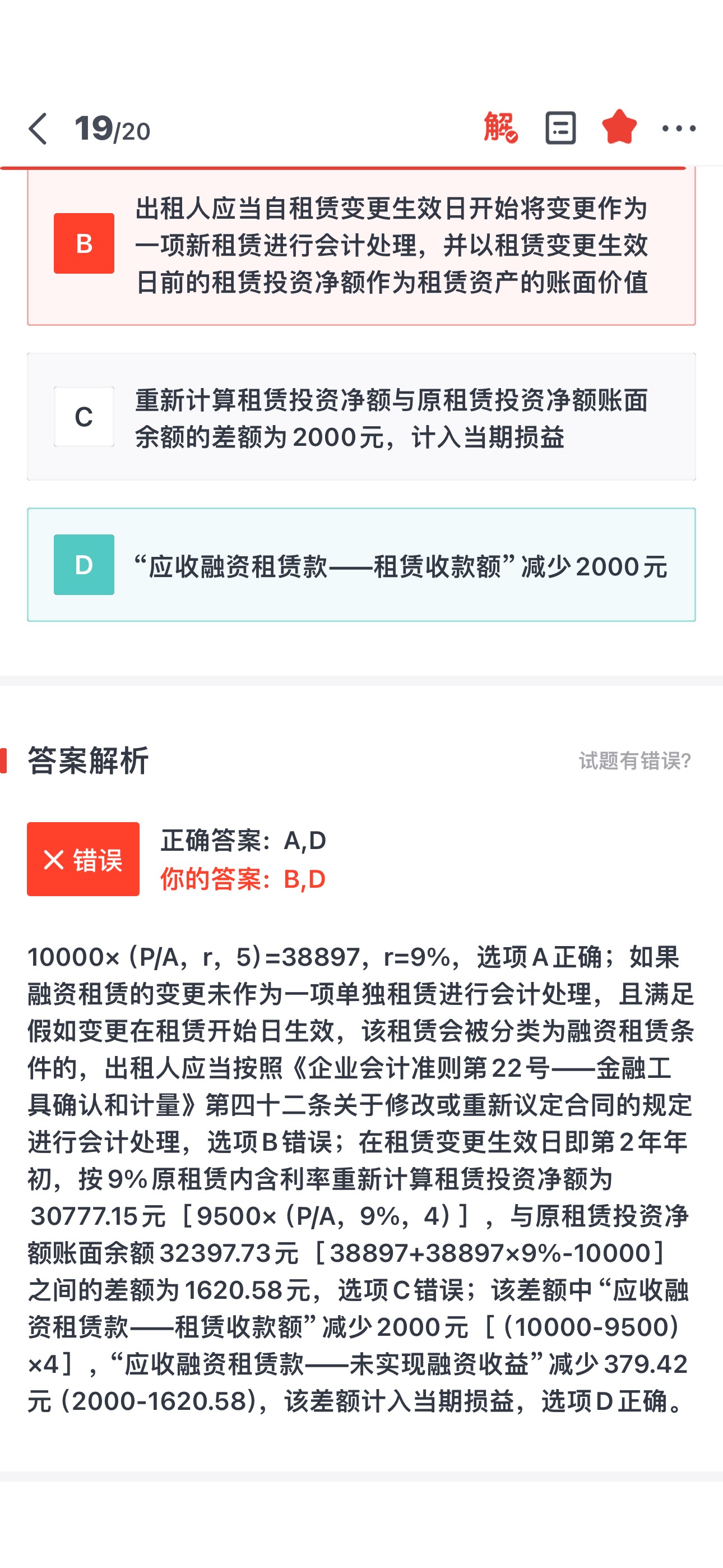

正確答案:A,D

答案分析:10000×(P/A,r,5)=38897,r=9%,選項A正確;如果融資租賃的變更未作為一項單獨租賃進行會計處理,且滿足假如變更在租賃開始日生效,該租賃會被分類為融資租賃條件的,出租人應當按照《企業(yè)會計準則第22號——金融工具確認和計量》第四十二條關(guān)于修改或重新議定合同的規(guī)定進行會計處理,選項B錯誤;在租賃變更生效日即第2年年初,按9%原租賃內(nèi)含利率重新計算租賃投資凈額為30777.15元[9500×(P/A,9%,4)],與原租賃投資凈額賬面余額32397.73元[38897+38897×9%-10000]之間的差額為1620.58元,選項C錯誤;該差額中“應收融資租賃款——租賃收款額”減少2000元[(10000-9500)×4],“應收融資租賃款——未實現(xiàn)融資收益”減少379.42元(2000-1620.58),該差額計入當期損益,選項D正確。

蘭老師

2024-06-09 13:45:22 420人瀏覽

尊敬的學員,您好:

因為題中的租賃變更是改變了租金的金額,未作為一項單獨租賃進行處理。

租賃發(fā)生變更且同時符合下列條件的,承租人應當將該租賃變更作為一項單獨租賃進行會計處理:

(1)該租賃變更通過增加一項或多項租賃資產(chǎn)的使用權(quán)而擴大了租賃范圍;

(2)增加的對價與租賃范圍擴大部分的單獨價格按該合同情況調(diào)整后的金額相當。

沒有擴大租賃范圍,所以不能作為單獨租賃處理,同時題中給出假設“假設此付款變更在租賃開始日生效,租賃類別仍被分類為融資租賃。”

那么就構(gòu)成了一種情況,即“如果融資租賃的變更未作為一項單獨租賃進行會計處理,且滿足假如變更在租賃開始日生效,該租賃會被分類為融資租賃條件的,”

接下來的處理方式是“出租人應當按照《企業(yè)會計準則第22號——金融工具確認和計量》第四十二條關(guān)于修改或重新議定合同的規(guī)定進行會計處理”

簡單的說就是出租人要按照新的租金來計算“應收融資租賃款”,得到此時應收融租租賃款的應有金額,與賬面上已有的金額,進行比較,差額計入當期損益。

也就是后續(xù)選項C和D的處理。

祝您學習愉快!

相關(guān)答疑

-

2024-08-16

-

2024-08-03

-

2024-08-02

-

2024-07-21

-

2024-05-19

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號