債權(quán)人計(jì)算非金融資產(chǎn)入賬價(jià)值為何要減去增值稅?

老師 債權(quán)人 此處為啥要減去增值稅 得出非金融資產(chǎn)的入賬價(jià)值

問題來源:

專題十 債務(wù)重組

2021年計(jì)算分析題

資料1:2×20年6月5日,甲公司與乙公司簽訂的債務(wù)重組協(xié)議約定,甲公司以其庫存商品、對丙公司的債務(wù)工具投資償還所欠乙公司債務(wù),在乙公司收到甲公司的償債資產(chǎn)并辦理了債務(wù)工具轉(zhuǎn)讓登記手續(xù)后,雙方解除債權(quán)債務(wù)。

甲公司所欠乙公司債務(wù)系2×18年11月以1500萬元(含增值稅額)從乙公司購入一臺大型機(jī)械設(shè)備,因該設(shè)備與甲公司現(xiàn)有設(shè)備不匹配需要對現(xiàn)有設(shè)備進(jìn)行升級改造,但因缺乏資金甲公司尚未對現(xiàn)有設(shè)備進(jìn)行升級改造。

2×20年7月10日,甲公司用于清償債務(wù)的商品已送達(dá)乙公司并經(jīng)乙公司驗(yàn)收入庫,同時(shí),辦理完成了轉(zhuǎn)讓對丙公司債務(wù)工具投資的過戶手續(xù);當(dāng)日,甲公司用于償債的庫存商品的賬面價(jià)值為400萬元,已計(jì)提存貨跌價(jià)準(zhǔn)備50萬元,公允價(jià)值為360萬元(不含增值稅額,下同);甲公司對丙公司的債務(wù)工具投資分類為以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn),其賬面價(jià)值為1000萬元(取得成本為920萬元,持有期間計(jì)入其他綜合收益的金額為80萬元),公允價(jià)值為950萬元(與債務(wù)重組協(xié)議簽訂日的公允價(jià)值相同)。

截至2×20年7月10日,乙公司對該債權(quán)作為應(yīng)收賬款核算并計(jì)提了498.6萬元的壞賬準(zhǔn)備,應(yīng)收賬款的公允價(jià)值為1358.6萬元,乙公司將收到的對丙公司債務(wù)工具投資分類為以攤余成本計(jì)量的金融資產(chǎn),收到的商品作為存貨處理。

資料2:2×20年10月20日,甲公司與丁公司簽訂的債務(wù)重組協(xié)議約定,甲公司于當(dāng)日向丁公司償還100萬元,其余1000萬元債務(wù)免于償還,協(xié)議當(dāng)日生效。丁公司為甲公司的母公司。甲公司所欠丁公司債務(wù)1100萬元(含增值稅額),系甲公司于2×19年8月1日從丁公司購入商品未支付的款項(xiàng),因甲公司現(xiàn)金流量不足,短期內(nèi)無法清償所欠債務(wù)。

其他資料:

(1)甲公司銷售商品、提供勞務(wù)適用的增值稅稅率為13%,出售金融資產(chǎn)按其公允價(jià)值減去取得成本后的差額,按6%計(jì)算應(yīng)交增值稅額。

(2)不考慮貨幣時(shí)間價(jià)值。

(3)本題除增值稅外,不考慮其他相關(guān)稅費(fèi)及其他因素。

要求:

(1)根據(jù)資料(1),判斷甲公司用于清償債務(wù)的資產(chǎn)應(yīng)予以終止確認(rèn)的時(shí)點(diǎn);分別計(jì)算甲公司、乙公司因該債務(wù)重組應(yīng)確認(rèn)的損益金額;

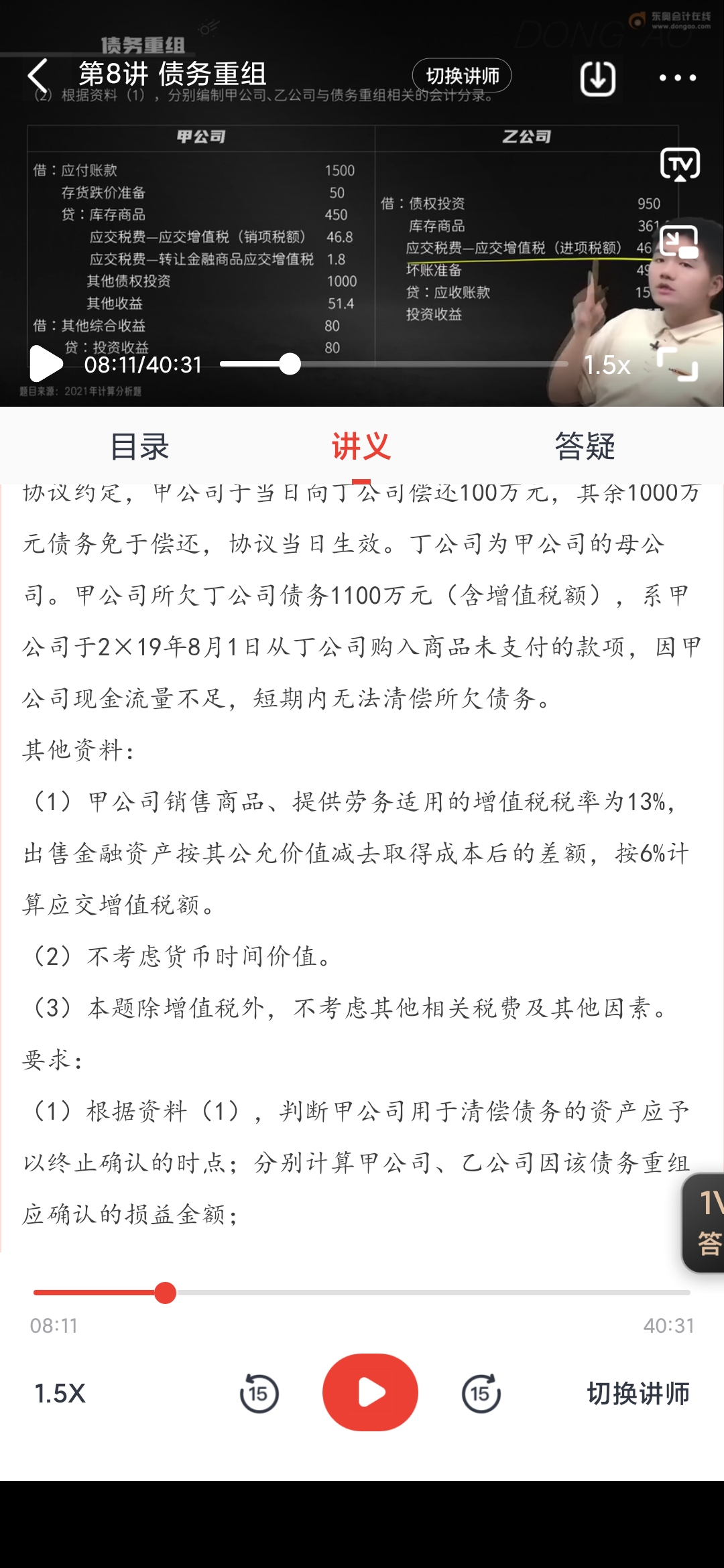

(2)根據(jù)資料(1),分別編制甲公司、乙公司與債務(wù)重組相關(guān)的會計(jì)分錄。

(3)根據(jù)資料(2),判斷丁公司減免甲公司債務(wù)的性質(zhì),并說明理由;編制甲公司與債務(wù)重組相關(guān)的會計(jì)分錄。

【答案】

問題1 | |

時(shí)點(diǎn) | 2×20年7月10日。 |

甲公司確認(rèn)損益 | 1500-400-360×13%-(950-920)×6%-1000+80=131.4(萬元); |

乙公司確認(rèn)損益 | 1358.6-(1500-498.6)=357.2(萬元)。 |

問題2 | |

甲公司 | 乙公司 |

借:應(yīng)付賬款 1500 存貨跌價(jià)準(zhǔn)備 50 貸:庫存商品 450 應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) 46.8 應(yīng)交稅費(fèi)—轉(zhuǎn)讓金融商品應(yīng)交增值稅 1.8 其他債權(quán)投資 1000 其他收益 51.4 借:其他綜合收益 80 貸:投資收益 80 | 借:債權(quán)投資 950 庫存商品 361.8 應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 46.8 壞賬準(zhǔn)備 498.6 貸:應(yīng)收賬款 1500 投資收益 357.2 |

問題3 | |

判斷 | 丁公司豁免甲公司債務(wù)屬于權(quán)益性交易 |

理由 | 丁公司為甲公司的母公司,丁公司以股東身份進(jìn)行債務(wù)重組,因此,該債務(wù)重組構(gòu)成權(quán)益性交易 |

分錄 | 借:應(yīng)付賬款 1100 貸:銀行存款 100 資本公積—股本溢價(jià)(或資本溢價(jià)) 1000 |

查看完整問題

邵老師

2024-08-09 21:41:59 824人瀏覽

尊敬的學(xué)員,您好:

因?yàn)檫M(jìn)項(xiàng)稅額的金額是固定的,且是價(jià)外稅,單獨(dú)在借方確認(rèn)“應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”,這個(gè)借方的進(jìn)項(xiàng)稅額可以理解為一項(xiàng)資產(chǎn),金額是固定的,所以計(jì)算其他非金融資產(chǎn)的成本時(shí)要扣除進(jìn)項(xiàng)稅額的金額。

希望可以幫助到您O(∩_∩)O~有幫助(5)

答案有問題?

相關(guān)答疑

-

2024-09-28

-

2024-07-27

-

2023-11-19

-

2022-12-05

-

2021-07-29

您可能感興趣的CPA試題

- 單選題 京東商城和蘇寧電器的市場部門分別采用降價(jià)讓利方式進(jìn)行網(wǎng)絡(luò)促銷,采取了類似于海量的廣告宣傳、代金券、返利等各種具體措施,上述體現(xiàn)的戰(zhàn)略是( )。

- 單選題 戰(zhàn)略管理必須及時(shí)了解、研究和應(yīng)對變化的情況,所體現(xiàn)的是( )。

- 單選題 某公司評估戰(zhàn)略備選方案時(shí),對戰(zhàn)略的評估最終還要落實(shí)到戰(zhàn)略收益、風(fēng)險(xiǎn)和可行性分析的財(cái)務(wù)指標(biāo)上。該公司評估戰(zhàn)略備選方案時(shí)使用的標(biāo)準(zhǔn)是( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號