使用權資產價值如何推導?詳解計算公式與過程

使用權資產 1399.11的推導過程是怎樣的,不理解小宋老師說的公式。。。

使用權資產 1399.11的推導過程是怎樣的,不理解小宋老師說的公式。。。

問題來源:

2024官方教材·例題

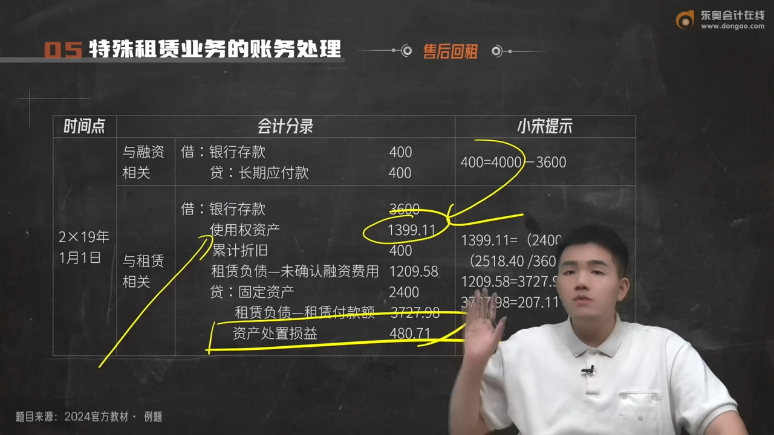

?要求:請寫出甲公司在2×19年1月1日和2×19年12月31日的賬務處理。

時間點 | 會計分錄 | 小宋提示 | |

2×19年1月1日 | 與融資相關 | 借:銀行存款 400 貸:長期應付款 400 | 400=4000-3600 |

與租賃相關 | 借:銀行存款 3600 使用權資產 1399.11 累計折舊 400 租賃負債—未確認融資費用 1209.58 貸:固定資產 2400 租賃負債—租賃付款額 3727.98 資產處置損益 480.71 | 1399.11=(2400-400)×(2518.40 /3600) 1209.58=3727.98-2518.40 3727.98=207.11×18 | |

2×19年12月31日 | 與融資相關 | 借:長期應付款 14.89 財務費用—利息支出 18 貸:銀行存款 32.89 | 14.89=借貸雙方的差額 18=400×4.5% 32.89=(400/2918.40)×240 |

與租賃相關 | 借:租賃負債—租賃付款額207.11 貸:銀行存款 207.11 借:財務費用—利息支出 113.33 貸:租賃負債—未確認融資費用 113.33 | 207.11=240-32.89 113.33=2518.40×4.5% | |

注:

①年付款額現值=240×(P/A,4.5%,18)=2918.40(萬)

②額外融資年付款額=(400/2918.40)×240=32.89(萬)

③租賃相關年付款額=207.11(萬)

④租賃相關年付款額現值=2518.40(萬)

查看完整問題

尹老師

2024-08-11 15:44:38 1645人瀏覽

尊敬的學員,您好:

使用權資產的價值=付出固定資產的賬面價值*租回部分的公允價值/付出固定資產的公允價值

也就是付出資產賬面價值中租回的部分

租回部分的公允價值=租賃負債的公允價值=租賃負債的入賬金額=2518.4

付出固定資產的公允價值=3600

付出資產的賬面價值=2400-400

所以使用權資產的價值=(2400-400)×(2518.40 /3600)

祝您學習愉快!有幫助(1)

答案有問題?

相關答疑

-

2023-12-23

-

2022-06-30

-

2020-07-16

-

2020-06-17

-

2020-06-06

津公網安備12010202000755號

津公網安備12010202000755號